Kompromisy reformy podatku od nieruchomości w USA.

|

Ekonomiczne kompromisy reformy podatku

od nieruchomości

Jak działają podatki od nieruchomości w Stanach Zjednoczonych i jakie są ich konsekwencje gospodarcze?

Jak działają podatki od nieruchomości w Stanach Zjednoczonych i jakie są ich konsekwencje ekonomiczne? Ten AIER Explainer bada, jak egzekwowane są podatki od nieruchomości, ile generują przychodów, debatę wśród ekonomistów na temat tego, czy podatki od nieruchomości są „dobrymi” podatkami, oraz kroki, jakie ustawodawcy mogą podjąć, aby utrzymać obciążenia podatkowe od nieruchomości na rozsądnym poziomie.

Czym są podatki od nieruchomości

Podatki od nieruchomości to podatki od oszacowanej wartości nieruchomości. Obecnie opodatkowana jest tylko wartość nieruchomości, a nie majątku osobistego, chyba że prowadzisz działalność gospodarczą . Historycznie rzecz biorąc, władze stanowe i lokalne często opodatkowywały majątek osobisty gospodarstw domowych, co czyniło podatek od nieruchomości zasadniczo podatkiem od majątku. „ Podatek od wydziałów ” w Massachusetts, który w czasach kolonialnych oceniał i opodatkował potencjał zarobkowy osoby, technicznie rzecz biorąc przetrwał do początku XX wieku. Stany stopniowo odchodziły od opodatkowania wartości nieruchomości w XIX i XX wieku, gdy pojawiły się alternatywne źródła dochodu, takie jak podatki dochodowe i od sprzedaży. Większość współczesnych podatków od nieruchomości jest pobierana przez władze lokalne (hrabstwa, gminy, organy podgminne, takie jak wsie i miasteczka, oraz okręgi specjalne).

Dzisiejsze systemy podatkowe od nieruchomości nadal obejmują ocenę wartości nieruchomości przez lokalnego urzędnika. Rzeczoznawcy próbują wykorzystać porównywalne nieruchomości w pobliżu, aby oszacować wartość posiadanej ziemi i znajdujących się na niej konstrukcji. Każdy właściciel nieruchomości w danej jurysdykcji podlega tej samej stawce podatku, więc im wyższa wyceniona wartość, tym wyższy podatek.

Stany próbują ujednolicić praktyki oceny w różnych miejscowościach, a większość stanów ma jakiś proces „wyrównywania” lokalnych ocen do cen rynkowych w całym stanie. Te procedury wyrównywania stały się ważne od lat 60. XX wieku, ponieważ ustawodawstwo stanowe i orzeczenia sądowe napędzały wysiłki na rzecz redystrybucji pieniędzy z miejscowości „bogatych w nieruchomości” do miejscowości „ubogich w nieruchomości” w celu finansowania szkół.

Podatki od nieruchomości są często płacone na rachunek powierniczy jako część miesięcznej raty kredytu hipotecznego. Następnie kredytodawca hipoteczny płaci podatki z rachunku powierniczego, gdy są wymagalne. W przypadku nieruchomości posiadanych bez kredytu hipotecznego lub gdy kredytodawca nie wymaga płatności powierniczych, podatki od nieruchomości są zazwyczaj płacone bezpośrednio do lokalnego samorządu raz lub dwa razy w roku.

Statystyki dotyczące podatków od nieruchomości

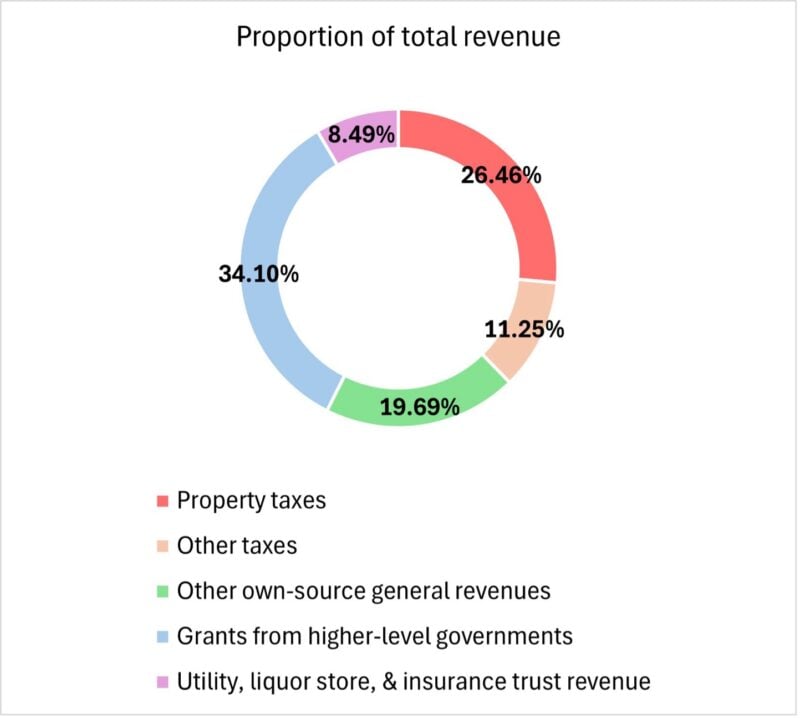

US Census zbiera dane na temat finansów stanowych i lokalnych. W Stanach Zjednoczonych władze stanowe i lokalne zebrały około 650 miliardów dolarów z podatku od nieruchomości w latach podatkowych kończących się w 2022 r., co stanowi 27 procent wszystkich dochodów stanowych i lokalnych z podatków. Dziewięćdziesiąt siedem procent dochodów z podatku od nieruchomości pochodzi z podatków lokalnych, a nie stanowych. Władze lokalne opierają się na podatkach od nieruchomości w ponad jednej czwartej swoich całkowitych dochodów i około 40 procent dochodów „z własnych źródeł” — dochodów zbieranych przez władze lokalne, a nie przekazywanych im przez władze wyższego szczebla (rys. 1).

Rys. 1 Przychody lokalne według źródła, USA, rok fiskalny 2022

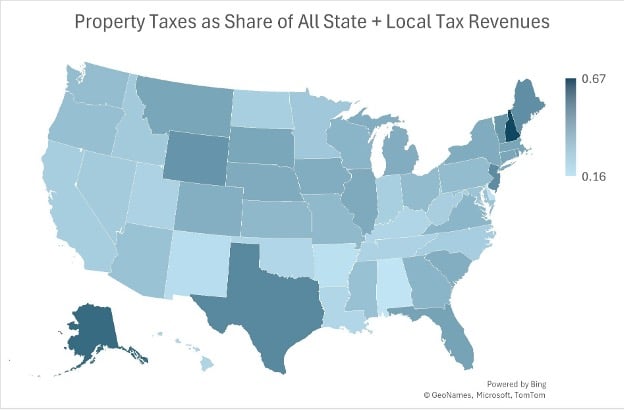

Zależność poszczególnych stanów od podatków od nieruchomości różni się w zależności od stopnia ich decentralizacji fiskalnej. To ma sens, ponieważ podatki od nieruchomości są obecnie w USA typowo lokalną formą dochodów. [1] Stanem najbardziej zależnym od podatków od nieruchomości jest New Hampshire, gdzie ponad 61 procent wszystkich dochodów z podatków stanowych i lokalnych pochodzi z podatków od nieruchomości. Numerem dwa jest Teksas, gdzie 41 procent dochodów z podatków stanowych i lokalnych pochodzi z podatków od nieruchomości.

Stanami najmniej zależnymi od podatku od nieruchomości są Alabama i Nowy Meksyk, z których oba otrzymują mniej niż 15 procent swoich dochodów podatkowych z podatków od nieruchomości. Oba stany mają zasadniczo scentralizowane finansowanie szkół w ramach rządu stanowego, więc podatki od nieruchomości w dużej mierze trafiają do nieedukacyjnych funkcji samorządu lokalnego, takich jak drogi, policja, ochrona przeciwpożarowa i parki. Alabama w dużym stopniu opiera się na przychodach z tytułu sprzedaży i podatku dochodowym od osób fizycznych, podczas gdy Nowy Meksyk w największym stopniu opiera się na podatkach od przychodów brutto, dochodów indywidualnych oraz od wydobycia minerałów i węglowodorów.

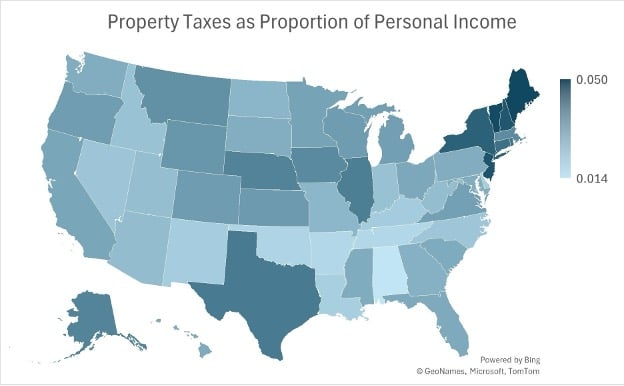

Rys. 2 przedstawia mapę cieplną zależności od podatku od nieruchomości dla wszystkich 50 stanów. Rys. 3 przedstawia mapę podatku od nieruchomości jako udział w dochodzie osobistym dla wszystkich 50 stanów, co jest rozsądnym przybliżeniem obciążenia podatkiem od nieruchomości (choć przecenia obciążenie podatkiem od nieruchomości mieszkańców stanów o dużym udziale domów sezonowych).

Rys. 2 Zależność od podatku od nieruchomości w poszczególnych stanach

Rys. 3 Pobór podatku od nieruchomości podzielony według dochodów, według stanu

Ekonomia podatków od nieruchomości

Ekonomia może pomóc nam odpowiedzieć na dwa pytania dotyczące podatków: W jakim stopniu zniechęcają one do produktywnej działalności gospodarczej? I na kogo przypada „częstość” podatku — innymi słowy, kto go naprawdę płaci? Odpowiedź na to ostatnie pytanie może również pomóc nam zrozumieć, czy dany podatek jest „progresywny” czy „regresywny”, to znaczy, czy zamożniejsze gospodarstwa domowe płacą więcej czy mniej podatku.

Ekonomiści rozważający kwestię wpływu podatków od nieruchomości na gospodarkę biorą pod uwagę dwie możliwości. [2]

Pierwsza możliwość jest taka, że podatek od nieruchomości jest „podatkiem kapitałowym”. Zakłada się, że majątek z nieruchomości jest formą kapitału, a wyższe podatki od nieruchomości obniżają zwrot z kapitału. Jeśli podatek od nieruchomości jest podatkiem kapitałowym, jest to stosunkowo marnotrawna, ale progresywna forma opodatkowania. Opodatkowanie kapitału jest marnotrawne, ponieważ zniechęca do inwestycji, które zwiększają produktywność pracy ludzkiej. To trochę jak jedzenie ziarna siewnego. Opodatkowanie kapitału może być jednak progresywne, jeśli przede wszystkim zmniejsza dochody osób, które czerpią dochody z inwestycji, które mają tendencję do bycia bogatszymi niż przeciętnie. Opodatkowanie kapitału może jednak nie być progresywne, jeśli silnie zniechęca do inwestycji, ponieważ wówczas pracownicy będą mniej produktywni i będą zarabiać niższe pensje.

Druga możliwość jest taka, że podatek od nieruchomości jest „podatkiem od korzyści”, czyli podatkiem, który działa jak opłata za użytkowanie: im więcej korzystasz z usług publicznych, tym więcej płacisz podatku. Jeśli podatek od nieruchomości jest podatkiem od korzyści, nie zniechęca do inwestowania i nie jest marnotrawstwem. Przybliżyłby konkurencyjną cenę rynkową za usługi, które otrzymujesz od swojego lokalnego rządu.

Ważne jest, aby zauważyć, że ekonomiści — w przeciwieństwie do wielu polityków i aktywistów — generalnie nie postrzegają podatków od nieruchomości jako regresywnych. Podczas gdy gospodarstwa domowe o niższych dochodach mogą płacić większą część swoich dochodów w podatkach od nieruchomości, to jest to tylko część obrazu. Ekonomiści biorą pod uwagę efekty równowagi: wyższe podatki od nieruchomości mogą prowadzić do niższych czynszów i cen domów lub większych korzyści z usług publicznych, równoważąc początkowe obciążenie.

Aby zrozumieć ekonomię opodatkowania nieruchomości, zacznijmy od zrozumienia, że ludzie są mobilni, ale ziemia nie. Ten fakt sprawił, że wielu ekonomistów zafascynowało się podatkiem od wartości ziemi, czyli podatkiem od wartości nieulepszonej ziemi, z wyłączeniem budynków. Henry George uważał nawet, że jeden podatek od ziemi powinien zastąpić wszystkie inne podatki. [3] Milton Friedman nazwał podatek od wartości ziemi „ najmniej złym podatkiem ”.

Powodem, dla którego ekonomiści czasami są zafascynowani podatkiem od wartości gruntów, jest to, że nieruchomość gruntów oznacza, że opodatkowanie ich wartości nie powoduje żadnych zniekształceń. Właściciel gruntów nie może nic zrobić, aby uniknąć ciężaru podatku od wartości gruntów, ponieważ jego wartość jest ustalana na rynku i określana przez ogólny popyt na ziemię w danej lokalizacji.

W praktyce jednak opodatkowanie wartości gruntów okazało się niewykonalne, ponieważ trudno jest oszacować, jaka byłaby wartość działki zabudowanej, gdyby nie została zabudowana. Szczególnie trudno jest dokonać takiej oceny, gdy nie ma wielu porównywalnych działek niezabudowanych, jak w zabudowanych miastach. [4]

Oszacowanie wartości nieruchomości, w tym ulepszeń, jest znacznie łatwiejsze, ponieważ łatwiej jest znaleźć porównywalne nieruchomości. Jednak opodatkowanie wartości ulepszeń może również zniechęcić właścicieli nieruchomości do ulepszania lub rozwijania ich ziemi.

W ujęciu podatku od nieruchomości z punktu widzenia opodatkowania kapitału, nieruchomości są częściowo zamienne z innymi formami inwestycji kapitałowych. Dlatego im wyższe podatki od nieruchomości, tym niższy zwrot z kapitału w gospodarce w ogóle (ponieważ ludzie wycofają inwestycje z nieruchomości i włożą je, powiedzmy, na giełdę, zmniejszając zwrot z kapitału). [5] Ponieważ właściciele kapitału mają tendencję do bycia bogatszymi, teoria ta mówi, że podatek od nieruchomości jest progresywny.

Zdaniem ekonomisty publicznego i badacza podatków od nieruchomości Petera Mieszkowskiego, podatki od nieruchomości mają również aspekt podatku konsumpcyjnego. Jego model przewiduje, że pracownicy i właściciele gruntów w miejscach, w których podatki od nieruchomości są wyższe niż przeciętne, ponoszą „podatek akcyzowy”, który jest mniej więcej równoważny dotacji dla pracowników i właścicieli gruntów w miejscach, w których podatki od nieruchomości są niższe niż przeciętne, więc netto wpływ średnich podatków od nieruchomości na gospodarkę narodową polega na zmniejszeniu zwrotu z kapitału. W zakresie, w jakim podatki od nieruchomości zniechęcają zatem do inwestycji biznesowych, to podobnie jak podatki dochodowe od osób prawnych, mogą one jednak nie być zbyt progresywne, ponieważ niższe inwestycje biznesowe zmniejszają wydajność pracy i płace. [6]

Pogląd na podatek od świadczeń pochodzi z modelu Charlesa Tiebouta dotyczącego wyboru samorządu lokalnego przez gospodarstwa domowe. [7] Jeśli istnieje wiele lokalnych jurysdykcji, gospodarstwa domowe mogą łatwo przenosić się z jednej do drugiej. Jeśli ponadto koszty i korzyści z podatków i usług publicznych mają tendencję do pozostawania w granicach każdej jurysdykcji, wówczas ludzie będą mieli tendencję do „sortowania” do społeczności, które oferują mieszankę podatków i usług publicznych, która najlepiej odpowiada ich preferencjom. W rzeczywistości model Tiebouta jest jednym z niewielu sposobów, jakie ekonomiści odkryli, aby skutecznie dostarczać „niewykluczalnych” dóbr. (Niewykluczalnych dóbr nie można odmówić nawet osobom, które za nie nie płacą, co daje ludziom zachętę do „jazdy na gapę” i przyjmowania świadczeń bez wnoszenia wkładu. Przykładem jest krajowy system obrony przeciwrakietowej — nie można pozwolić ludziom zrezygnować z płacenia za niego, ponieważ nadal będą chronieni niezależnie od tego, czy zapłacą, czy nie).

Załóżmy teraz, że gospodarstwa domowe płacą za lokalne usługi publiczne podatkami od nieruchomości. Jeśli lokalny rząd pobiera zbyt wysokie podatki i oferuje usługi publiczne niskiej jakości, rodziny i firmy nie będą chciały się przeprowadzać do tej jurysdykcji. Wraz ze spadkiem popytu na nieruchomości, spadną również ich wartości.

Ponieważ wartość Twojej nieruchomości spada o ilość marnotrawstwa, Ty jako właściciel domu nie możesz „uciec”, jeśli Twój lokalny rząd stanie się marnotrawny. Niektórzy ekonomiści widzą to jako negatywną stronę podatków od nieruchomości. [8] Ale jest to również pozytyw, ponieważ oznacza to, że podatki od nieruchomości nie zniekształcają zachowań tak bardzo. Lokalny podatek dochodowy, przeciwnie, skłoniłby pracowników do ucieczki do jurysdykcji o niższych podatkach, nawet jeśli płace byłyby tam nieco niższe, co oznacza, że praca niekoniecznie byłaby przydzielana tam, gdzie jest najbardziej produktywna.

Ponieważ wartość nieruchomości właścicieli domów (i przedsiębiorstw) spada, gdy ich lokalne władze zapewniają zły stosunek jakości do ceny, właściciele domów i przedsiębiorstwa mają ważny powód, aby monitorować swoje lokalne władze pod kątem dobrych wyników, twierdzi ekonomista William Fischel. [9] Rzeczywiście, właściciele domów znacznie częściej niż najemcy głosują w wyborach lokalnych i uczestniczą w przesłuchaniach publicznych. [10] Ekonomiści nie są zgodni co do tego, jak skuteczni są „głosujący w domach” w zwiększaniu efektywności lokalnych władz.

Z punktu widzenia „podatków od korzyści” podatki od nieruchomości są dobre, ponieważ gospodarstwa domowe dzielą się na jurysdykcje, które oferują wyższe lub niższe poziomy podatków i korzyści. Podatki od nieruchomości są po prostu ceną rynkową lokalnych dóbr publicznych. Dokładniej rzecz biorąc, usługi świadczone przez lokalne władze (parki, szkoły, ochrona) stają się „dobrami klubowymi”, które można wyłączyć dla osób niebędących rezydentami, które nie płacą podatków od nieruchomości, a nie „dobrami publicznymi”, które nie podlegają wyłączeniu.

Aby uzyskać ten wynik, gospodarstwa domowe muszą sortować się nie tylko według gustów, ale także według zdolności do płacenia. W przeciwnym razie gospodarstwa domowe o niższych możliwościach „goniłyby” za bogatymi, aby cieszyć się wysokiej jakości usługami publicznymi przy niskich kosztach. Niektórzy ekonomiści zasugerowali , że miejscowości mogą wykorzystywać przepisy strefowe, aby zapobiegać „ jazdom na gapę ”, skutecznie wymagając od gospodarstw domowych zakupu wystarczającej ilości nieruchomości, aby podatki, które płacą, pokryły koszt usług, z których korzystają. [11]

Kosztem tego rozwiązania politycznego jest większa segregacja społeczno-ekonomiczna. Miejscowości mogą nadal chcieć zezwalać na pewną różnorodność społeczno-ekonomiczną, ponieważ różne rodzaje pracy są komplementarne – w związku z tym wartości nieruchomości mogą być wyższe, a podatki niższe, jeśli lokalne firmy mają dostęp do mniej wykwalifikowanej siły roboczej – ale decentralizacja lokalnych finansów i strefowania prowadzi do znacznego stopnia segregacji społeczno-ekonomicznej w świecie rzeczywistym. [12]

Ponieważ przepisy strefowe ograniczają podaż mieszkań w wielu częściach Stanów Zjednoczonych i podnoszą koszty, niektóre stany podejmują obecnie kroki w celu wyprzedzenia lub uchylenia lokalnych przepisów w celu rozszerzenia dostępu do mieszkań. Gdyby stanowe wyprzedzenie całkowicie wyeliminowało strefowanie fiskalne, wówczas można by oczekiwać, że podatki od nieruchomości będą działać bardziej jak podatek kapitałowy, ponieważ gospodarstwa domowe o niższych dochodach byłyby przyciągane do bogatszych jurysdykcji, gdzie mogłyby korzystać z podatków płaconych przez bogatsze gospodarstwa domowe.

Ale podatki od nieruchomości dają również lokalnym jurysdykcjom powód, aby nie wprowadzać zbyt rygorystycznych przepisów dotyczących strefowania. W szczególności zezwalanie na rozwój wielorodzinny i komercyjny zwiększa bazę podatkową od nieruchomości i zmniejsza obciążenie obecnych właścicieli nieruchomości. [13] W rzeczywistości stany o najsurowszych ograniczeniach dotyczących rozwoju, takie jak Kalifornia i Hawaje, należą również do stanów najmniej zależnych od podatku od nieruchomości, podczas gdy Teksas, stan najbardziej otwarty na rozwój, ma wysokie podatki od nieruchomości.

Ekonomiści zgadzają się, że podatki od nieruchomości są w rzeczywistości pewną kombinacją podatku od świadczeń i podatku od kapitału. Nie zgadzają się co do tego, w jakim stopniu jeden lub drugi pogląd lepiej opisuje większość systemów podatku od nieruchomości. Pogląd oparty na podatku od świadczeń pomaga nam zrozumieć, że aby zrozumieć, jak działa podatek od nieruchomości, musimy również zrozumieć, na co on płaci. Pogląd oparty na podatku od kapitału pomaga nam zrozumieć, że im bardziej sytuacja odbiega od idealnego modelu konkurencyjnych, samofinansujących się samorządów lokalnych, tym bardziej progresywny i nieefektywny jest podatek od nieruchomości.

Trudno było zaprojektować badania empiryczne w celu przetestowania poglądów na temat podatku od świadczeń i podatku od kapitału. Jednak jedno badanie wyraźnie pokazuje, że zgodnie z oczekiwaniami wzrost podatku od nieruchomości bez lokalnej korzyści działa jak podatek od kapitału. [14] W tym badaniu zbadano reformę finansowania szkół w New Hampshire, obowiązującą od 1999 do 2011 r., która redystrybuowała dochody z podatku od nieruchomości z gmin o wysokiej wartości nieruchomości do gmin o niskiej wartości nieruchomości. Zgodnie z przewidywaniami dotyczącymi podatku od kapitału, wartości nieruchomości spadły w miejscach, które straciły dochody (i musiały je nadrobić podwyżkami podatków i cięciami wydatków), a wzrosły w miejscach, które je zyskały (i mogły następnie obniżyć podatki). Co więcej, w miejscach bez ścisłych przepisów dotyczących strefowania wartości nieruchomości nie wzrosły tak bardzo, a zamiast tego wzrosła liczba budynków mieszkalnych. Zwykle były to bardziej wiejskie lokalizacje.

Interpretując to badanie, Wallace Oates i William Fischel dochodzą do wniosku, że pogląd oparty na podatku od świadczeń jest bardziej odpowiedni niż pogląd oparty na podatku od kapitału, jeżeli spełnione są wszystkie następujące warunki:

- Lokalny dochód z podatku od nieruchomości jest wykorzystywany do finansowania lokalnych usług, które przynoszą korzyści podatnikom od nieruchomości. Warunek ten nie dotyczy finansowania szkół w stanach takich jak Kalifornia i Nowy Meksyk, gdzie nowy dochód z podatku od nieruchomości nie może być wykorzystany do poprawy lokalnych szkół, ani lokalnych rządów w stanach takich jak Idaho lub Michigan, gdzie podatki od nieruchomości są tak ściśle ograniczone, że miejscowości są zależne od transferów z rządu stanowego w celu finansowania lokalnych usług. Osłabił się w stanach takich jak Teksas lub New Hampshire w latach 1999–2011, gdzie niektóre dochody społeczności o wyższej wartości są redystrybuowane.

- Władze lokalne, które świadczą usługi publiczne i pobierają podatki od nieruchomości, mogą stosować „strefowanie fiskalne”, aby odstraszyć osoby nieuczestniczące w tego typu przedsięwzięciach. Warunek ten nie obowiązuje w wielu obszarach wiejskich o stosunkowo nieograniczonym użytkowaniu gruntów.

- Wystarczająca konkurencja i wybór istnieją wśród samorządów lokalnych na obszarze metropolitalnym, aby stworzyć silne zachęty do zapewnienia dobrego stosunku jakości do ceny. Warunek ten jest słaby w większości Południa i Zachodu, gdzie powiaty są często ważniejszymi dostawcami usług lokalnych niż gminy. [15]

Opcje reformy

Zastanawiając się nad tym, czy podatki od nieruchomości powinny zostać ograniczone czy wyeliminowane, ekonomiści sugerują, że powinniśmy porównać je z alternatywnymi źródłami dochodów, które musiałyby je zastąpić (zakładając, że nie dojdzie do cięć wydatków).

Podatki dochodowe są generalnie bardziej szkodliwe niż podatki od nieruchomości, ponieważ penalizują pracę, tworzenie kapitału ludzkiego i inwestycje. [16] Lokalne podatki dochodowe powinny bardziej zniekształcać działalność gospodarczą niż podatki dochodowe stanowe, ponieważ łatwiej jest uciec od gminy niż od państwa. W rzeczywistości miejscowości mogą nie być w stanie uzyskać wystarczających dochodów, jeśli polegają wyłącznie na podatkach dochodowych, ponieważ konkurencja podatkowa doprowadzi do spadku stawek do zera. Być może oznacza to, że lokalne usługi publiczne musiałyby zostać sprywatyzowane, ale w takim przypadku prywatne stowarzyszenia właścicieli domów prawdopodobnie będą stosować struktury opłat zadziwiająco podobne do podatków od nieruchomości.

Podatki od sprzedaży są prawdopodobnie mniej szkodliwe niż podatki dochodowe, ponieważ nie zniechęcają bezpośrednio do pracy, szkoleń i inwestycji. Niemniej jednak zniekształcają decyzje konsumpcyjne i zniechęcają do wymiany, która jest podstawą gospodarki rynkowej. Podatki od sprzedaży są również nieefektywne, ponieważ opodatkowują nakłady biznesowe, dyskryminując bardziej złożone formy produkcji. (Podatki od wartości dodanej unikają tego problemu, ale są prawie nieznane w USA). Podatki od sprzedaży są niepraktyczne jako główne źródło dochodów gmin, ponieważ gminy znacznie różnią się pod względem rozwoju handlu detalicznego. Zastąpienie podatków od nieruchomości podatkami od sprzedaży nieuchronnie oznaczałoby centralizację polityki fiskalnej w rządzie stanowym, co rozdzielałoby dochody na rzecz samorządów lokalnych, prawdopodobnie czyniąc je mniej wrażliwymi na potrzeby swoich mieszkańców.

Podatki od nieruchomości są mniej popularne niż podatki od sprzedaży i dochodowe, ponieważ są bardziej widoczne . [17] Może to być jednak zaleta podatku od nieruchomości, ponieważ daje on właścicielom nieruchomości silną zachętę do pociągania lokalnych władz do odpowiedzialności za wyniki i dostarczanie wartości.

Wreszcie, zarówno podatki dochodowe, jak i podatki od sprzedaży są znacznie bardziej zmienne i mniej niezawodne niż podatki od nieruchomości. Przychody z podatków dochodowych i od sprzedaży rosną w dobrych czasach i spadają w złych, podczas gdy przychody z podatków od nieruchomości są bardziej stałe. Na przykład przychody z podatków od nieruchomości w USA pozostały niemal stałe w czasie Wielkiej Recesji. [18]

Jeżeli obciążenia mieszkańców podatkami od nieruchomości nie zostaną całkowicie oderwane od usług publicznych, z których korzystają, ekonomiści zazwyczaj zalecają reformę podatków od nieruchomości, a nie ich zniesienie. [19]

Limity podatku od nieruchomości historycznie okazały się popularne, ale mogą być źle zaprojektowane. Badanie limitów wyceny w Georgii wykazało, że ceny domów rosną w pełni, aby uwzględnić korzyści podatkowe wynikające z limitu wyceny, pogarszając przystępność cenową dla osób kupujących dom po raz pierwszy i najemców. [20] W Kalifornii limity wyceny Proposition 13 zablokowały właścicieli domów i stworzyły powszechne sytuacje, w których sąsiedzi mają bardzo różne obciążenia podatkowe od nieruchomości. Samo ograniczenie stawek podatku od nieruchomości również niekoniecznie wiele robi, ponieważ jeśli wartości szacunkowe wzrosną, efektywne obciążenie podatkiem od nieruchomości jako część dochodu może nadal znacznie wzrosnąć.

Z tego powodu skuteczniejszą reformą mogłoby być ograniczenie dochodów z podatku od nieruchomości na gospodarstwo domowe, z wyłączeniem nowego wzrostu i być może dostosowaniem do inflacji, i wymaganie głosowania publicznego w celu uchylenia tego ograniczenia. W ten sposób działa prawo Truth in Taxation w stanie Utah , ale wymaga ono po prostu publicznego przesłuchania zamiast publicznego głosowania i nie obejmuje dostosowania do inflacji. Taka reforma mogłaby utrzymać obciążenia podatkowe od nieruchomości pod kontrolą, jednocześnie dając lokalnym wyborcom możliwość opodatkowania się bardziej, jeśli będą chcieli (i zapobiegną sytuacjom, w których lokalne władze ubiegają się o państwowe ratunki, ponieważ nie są w stanie zebrać wystarczającej ilości własnych dochodów).

Bardziej kontrowersyjne jest to, że pewien ekonomista zaproponował wyeliminowanie nie tylko limitów oceny, ale także opóźnień w ocenie (wymagających corocznych ponownych ocen) i zwolnień z podatku od nieruchomości, które zmniejszają obciążenie podatkowe właścicieli-użytkowników. [21] Szczególnie ostatnia reforma prawdopodobnie okaże się niepopularna politycznie, ponieważ głównymi beneficjentami byliby właściciele drugich domów spoza stanu (i nieuprawnieni do głosowania!).

Wniosek

Niezależnie od tego, jakie będzie nasze stanowisko w kwestii reformy podatków od nieruchomości, zrozumienie ekonomii i odrobina wnikliwego myślenia powinny sprawić, że nasze wybory polityczne będą mądrzejsze, niż gdyby opierały się na banalnych sloganach i niedbałym rozumowaniu.

Wbrew powszechnemu przekonaniu podatki od nieruchomości nie uderzają zazwyczaj mocniej w biednych niż w bogatych i nie dają rządowi większej władzy niż inne rodzaje podatków. Mogą zniechęcać właścicieli nieruchomości do wprowadzania ulepszeń, co mógłby rozwiązać podatek od wartości gruntu, ale jednocześnie oszacowanie wartości gruntu jest trudniejszym problemem niż oszacowanie wartości nieruchomości.

Zniesienie lub drastyczne ograniczenie podatków od nieruchomości scentralizowałoby rząd na szczeblu stanowym, co spowodowałoby, że lokalne władze byłyby mniej wrażliwe na potrzeby mieszkańców, zwłaszcza właścicieli domów. Główne alternatywne źródła dochodów — takie jak podatki dochodowe i od sprzedaży — również powodują większe szkody gospodarcze i marnotrawstwo.

Aby utrzymać obciążenia podatkowe od nieruchomości na rozsądnym poziomie, a jednocześnie zapewnić obywatelom dużą swobodę wyboru usług samorządowych dostosowanych do ich potrzeb, decydenci mogliby rozważyć reformy, które dałyby lokalnym wyborcom więcej uprawnień do przeglądania i weta w sprawie podwyżek budżetu oraz powstrzymałyby się od redystrybucji wpływów z podatku od nieruchomości z jednych miejscowości do innych.

Przypisy

[1] Jedynym stanem, który obecnie ma znaczący podatek od nieruchomości na poziomie stanowym, według Census Bureau, jest Vermont. Jednak dane dla Vermont są mylące, ponieważ podczas gdy rząd stanowy uchwala ogólnostanowy podatek od nieruchomości na cele edukacyjne, pozwala on lokalnym władzom na przyjmowanie „uzupełniających” stawek podatku od nieruchomości na dodatkowe fundusze szkolne, a Census Bureau zalicza je do dochodów stanowych, a nie lokalnych.

[2] Oates, Wallace E. 1969. „Wpływ podatków od nieruchomości i lokalnych wydatków publicznych na nieruchomości

Wartości: Empiryczne badanie kapitalizacji podatkowej i hipotezy Tiebouta”, Journal of Political

Economy 77 (6): 957–971; Aaron, Henry J. 1975. Kto płaci podatek od nieruchomości? Nowy pogląd . Waszyngton, DC: The Brookings Institution.

[3] George, Henry. 1912 [1879]. Postęp i ubóstwo , wyd. 4. Garden City, NY: Doubleday, Page & Co.

[4] Albouy, David, Gabriel Ehrlich i Minchul Shin. 2018. „Wartości gruntów metropolitalnych”, Przegląd Ekonomii i Statystyki 100 (3): 454-466.

[5] Mieszkowski, Peter, 1972. „Podatek od nieruchomości: podatek akcyzowy czy podatek od zysków?” Journal of Public

Ekonomia 1 (1): 73–96; Zodrow, George R. i Peter Mieszkowski. 1986. „Nowe spojrzenie na podatek od nieruchomości: reformulacja”, Regional Science and Urban Economics 16 (sierpień): 309–327.

[6] Oates, Wallace E. i William A. Fischel. 2016. „Czy lokalne podatki od nieruchomości są regresywne, progresywne czy jakie?” National Tax Journal 69 (2): 415–434.

[7] Tiebout, Charles M. 1956. „Czysta teoria wydatków lokalnych”, Journal of Political Economy 64 (5): 416-424.

[8] Caplan, Bryan. 2001. „Stając Tiebout na głowie: kapitalizacja podatkowa i monopolistyczna władza samorządów lokalnych.” Public Choice 108 (1): 101–122.

[9] Fischel, William A. 2001. Hipoteza wyborców domowych: w jaki sposób wartość nieruchomości wpływa na opodatkowanie samorządów lokalnych, finansowanie szkół i politykę użytkowania gruntów . Cambridge, Mass.: Harvard University Press.

[10] Einstein, Katherine Levine, David M. Glick i Maxwell Palmer. Obrońcy sąsiedztwa: partycypacyjna polityka i kryzys mieszkaniowy w Ameryce . Cambridge: Cambridge University Press, 2019.

[11] Hamilton, Bruce W. 1975. „Strefowanie i opodatkowanie nieruchomości w systemie samorządów lokalnych”, Urban Studies 12 (2): 205–211.

[12] Rothwell, Jonathan T. i Douglas S. Massey. 2010. „Strefowanie gęstości zaludnienia i segregacja klasowa w obszarach metropolitalnych USA”, Social Science Quarterly 91 (5): 1123–1143; Bourassa, Steven C. i Wen-Chieh Wu. 2022. „Sortowanie Tiebouta, strefowanie i stawki podatku od nieruchomości”, Urban Science 6 (1): 13. https://doi.org/10.3390/urbansci6010013.

[13] Gallagher, Ryan M. 2019. „Niszczący wpływ restrykcyjnego podziału stref na lokalną bazę podatkową nieruchomości przeznaczonych na cele edukacyjne: dowody z granic okręgów podziału stref i finansów miejskich”, National Tax Journal 72 (1): 11–44.

[14] Lutz, Byron. 2015. „Dowód quasi-eksperymentalny na związek między podatkami od nieruchomości a inwestycjami kapitałowymi w nieruchomości mieszkaniowe”, American Economic Journal: Economic Policy 7 (1): 300–330 .

[15] Oates i Fischel, „Czy lokalne podatki od nieruchomości są regresywne?”, 415–434.

[16] Bartik, Timothy J. 1992. „Wpływ podatków stanowych i lokalnych na rozwój gospodarczy: przegląd najnowszych badań”, Economic Development Quarterly 6(1): 102–111.

[17] Niektóre dowody empiryczne z nieopublikowanego dokumentu roboczego NBER sugerują, że tam, gdzie mniej właścicieli domów płaci podatki od nieruchomości za pośrednictwem depozytu, stawki podatku od nieruchomości są niższe. Cabral, Marika i Caroline Hoxby. 2012. „The Hated Property Tax: Salience, Tax Rates, and Tax Revolts.” Dokument roboczy NBER 18514, https://www.nber.org/papers/w18514.

[18] Alm, James. 2013. „Wygodna prawda: podatki od nieruchomości i stabilność dochodów”, Cityscape: A Journal of Policy Development and Research 15 (1): 243–245.

[19] Walczak, Jared. 2024. „Stawianie czoła nowemu buntowi w sprawie podatku od nieruchomości”, Tax Foundation (listopad), https://taxfoundation.org/research/all/state/property-tax-relief-reform-options/ .

[20] Horton, Emily, Cameron LaPoint, Byron Lutz, Nathan Seegert i Jared Walczak. 2024. „Polityka podatkowa w zakresie nieruchomości a dostępność mieszkań”, National Tax Journal 77 (4): 861–901.

[21] Ihlanfeldt, Keith R. 2013. „Podatek od nieruchomości to zły podatek, ale nie musi taki być”, Cityscape: A Journal of Policy Development and Research 15 (1): 256–259.

Komentarze

Prześlij komentarz