Nierówności majątkowe są wynikiem dobrobytu

Nierówności majątkowe są wynikiem dobrobytu

Wciągu ostatnich kilku dekad apele o zrobienie czegoś z nierównościami ekonomicznymi stały się głośniejsze. Narracja głosi, że nierówności dochodowe i majątkowe gwałtownie rosną, a rząd musi stosować wyższe stawki podatkowe dla bogatych, aby je obniżyć. W szczególności propozycja Bidena-Harrisa dotycząca opodatkowania niezrealizowanych zysków kapitałowych wydaje się być częściowo motywowana chęcią zmniejszenia bogactwa bogatych.

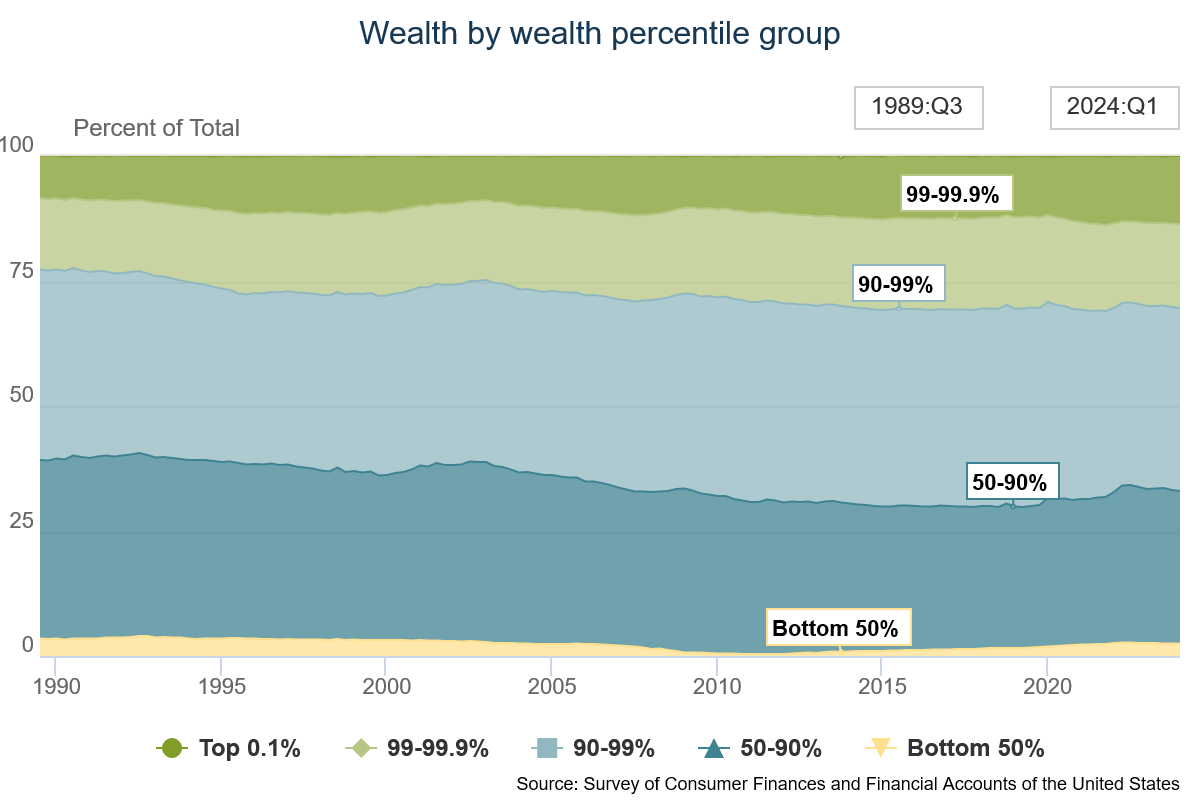

Czy nierówności majątkowe w USA naprawdę rosną? Widziałem ten wykres z Rezerwy Federalnej, który był udostępniany.

Dane pokazują, że udziały majątku należącego do 0,1% najbogatszych i 1% najbogatszych z czasem wzrosły, podczas gdy udział majątku należącego do 10% najbogatszych pozostał dość stabilny, a udział majątku należącego do 90% najuboższych nieznacznie spadł od 1989 r.

Więc nierówności majątkowe wydają się rosnąć. Ale zauważmy również, że bogactwo rośnie także dla dolnych 50 procent, nie tylko dla górnych.

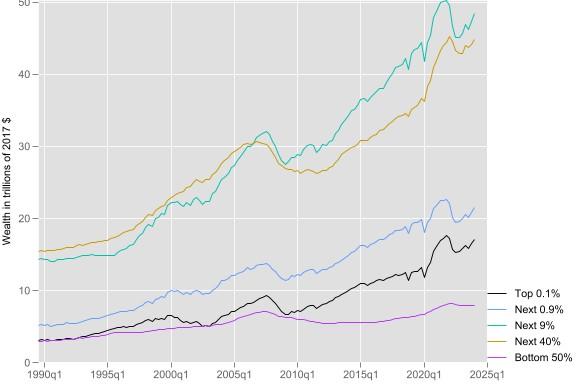

Wziąłem dane o majątku Fed i dostosowałem je do inflacji. Tutaj widać, że wszystkie grupy majątkowe podwoiły swój majątek w ujęciu realnym od 1989 r. Tort rośnie — bardzo — więc nie jest jasne, czy powinniśmy się przejmować tym, że nierówności rosną, dopóki wszyscy na tym korzystają.

Ale nawet jeśli nierówność ekonomiczna sama w sobie nie jest złą rzeczą, nie obwiniałbym kogoś, kto patrząc na pierwszy wykres, pomyślał, że może to być symptom czegoś, co poszło nie tak w amerykańskiej gospodarce politycznej. Co więc stoi za tym wzrostem nierówności majątkowych i czy jest to w ogóle realne?

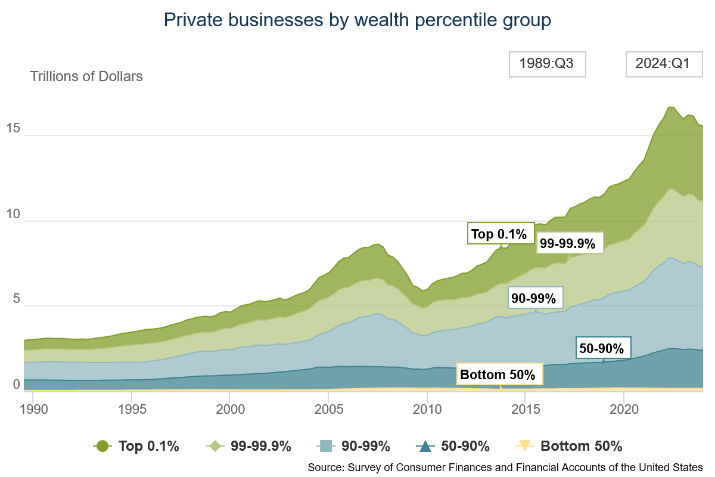

Zanurzyłem się w literaturze na temat nierówności majątkowych i odkryłem, że pozostaje to rozwijającym się obszarem badań, częściowo dlatego, że dane mają pewne problemy. To, jak wyceniasz niepłynne formy bogactwa, takie jak własność prywatnych przedsiębiorstw, staje się ważnym problemem. I jest to ważny problem, ponieważ własność prywatnych przedsiębiorstw i korporacji jest skoncentrowana w górnych 10 procentach, a to źródło bogactwa napędza cały trend nierówności.

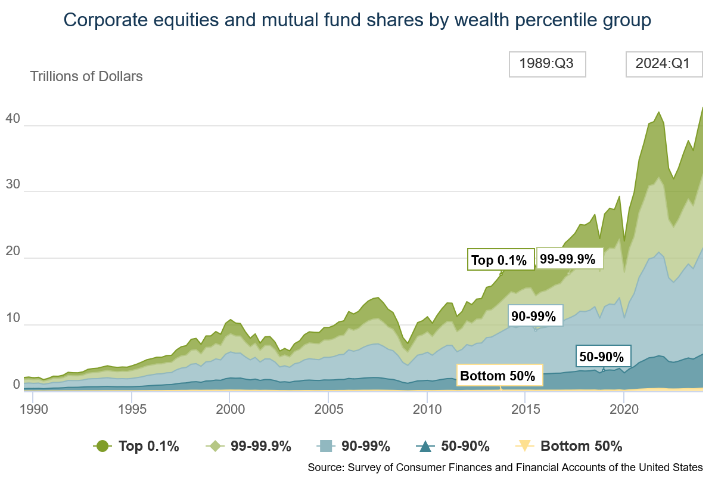

Liczby te nie są korygowane o inflację, ale pokazują, jak ważne jest posiadanie przedsiębiorstw i akcji korporacyjnych dla bogactwa 10 procent najbogatszych w porównaniu do wszystkich innych. Najbiedniejsze 90 procent czerpie swój majątek głównie z nieruchomości, planów emerytalnych i dóbr konsumpcyjnych trwałego użytku. Łatwo jest wycenić akcje korporacyjne notowane na giełdzie, ale jak wycenić prywatne przedsiębiorstwa, które nigdy nie zostały sprzedane? W najlepszym przypadku można „zgadywać”, ile są warte, a nawet te liczby prawdopodobnie będą błędne. W końcu sukces wielu prywatnych przedsiębiorstw zależy w decydującym stopniu od unikalnej wiedzy i talentu ich właścicieli. Gdyby zostały sprzedane, nie byłyby tak cenne, ponieważ ta wiedza by zniknęła.

Innym punktem, który należy zauważyć w odniesieniu do tego źródła bogactwa, jest to, jak ryzykowne jest ono w porównaniu do nieruchomości w domu jednorodzinnym i planów emerytalnych. Posiadanie bogactwa w prywatnym przedsiębiorstwie lub nawet przedsiębiorstwie notowanym na giełdzie jest przeciwieństwem dywersyfikacji. I to właśnie odkryli badacze. Ten szeroko cytowany artykuł stwierdza, że „dochód z działalności gospodarczej jest znacznie bardziej ryzykowny niż dochód z pracy”. Inny stwierdza, że gospodarstwa domowe o wysokich dochodach są „znacznie bardziej narażone na wahania łączne” niż gospodarstwa domowe o niskich dochodach. Jeszcze inne badanie wykazuje, że „[i]diosynkratyczne stopy zwrotu są kluczowe dla wyjaśnienia mobilności społecznej, w szczególności poprzez przyspieszenie mobilności w dół”. Innymi słowy, bogaci ludzie często nie pozostają bogaci, ponieważ rodzaj kapitału, który posiadają, często przynosi ujemne zwroty.

To jest temat zeszłorocznej książki The Missing Billionaires , która stwierdza, że „gdyby najbogatsze rodziny wydały rozsądną część swojego majątku, zapłaciły podatki, zainwestowały na giełdzie i przekazały swój majątek następnemu pokoleniu, byłoby dziesiątki tysięcy spadkobierców miliarderów… dzisiaj”. Klasa średnia w Ameryce cieszy się możliwością zarabiania dochodów z pracy, oszczędzania części z nich i inwestowania ich w niskopłatne, zdywersyfikowane fundusze indeksowe, które generują stosunkowo niskie ryzyko pasywnych zysków. Ale miliarderzy często nie mogą tego zrobić lub nie zrobili tego. Ich majątek w przeważającej mierze zależy od aktywnego zarządzania pojedynczym przedsiębiorstwem — wkładają wszystkie jajka do jednego koszyka. Dlatego majątek miliarderów rzadko jest przekazywany przez więcej niż trzy pokolenia.

Myśląc dalej o problemie zmiennych zwrotów, powinniśmy zdać sobie sprawę, że osoby, które cierpią na zmienną stopę zwrotu — przedsiębiorcy — będą żądać wyższej średniej stopy zwrotu, aby zrekompensować to ryzyko. Mówiąc inaczej, gdybyśmy zmusili przedsiębiorców do posiadania takiego samego średniego dochodu jak pracownicy, nikt nie zostałby przedsiębiorcą — nie byłoby to warte ryzyka. Jeśli zmienność wzrośnie, dochody kapitałowe również muszą wzrosnąć.

W tym eseju przeglądowym stwierdzono, że korelacja między bogactwem a dochodem zmniejszyła się z czasem. Innymi słowy, osoby o wyższych dochodach (w ciągu całego życia) mają teraz mniejsze prawdopodobieństwo posiadania większego bogactwa niż kiedyś. Być może wzrosła zmienność zwrotów z działalności przedsiębiorczej, co oznacza, że przedsiębiorcy będą cieszyć się wyższymi dochodami, nawet jeśli jest mniejsze prawdopodobieństwo, że będą w stanie budować bogactwo w perspektywie długoterminowej.

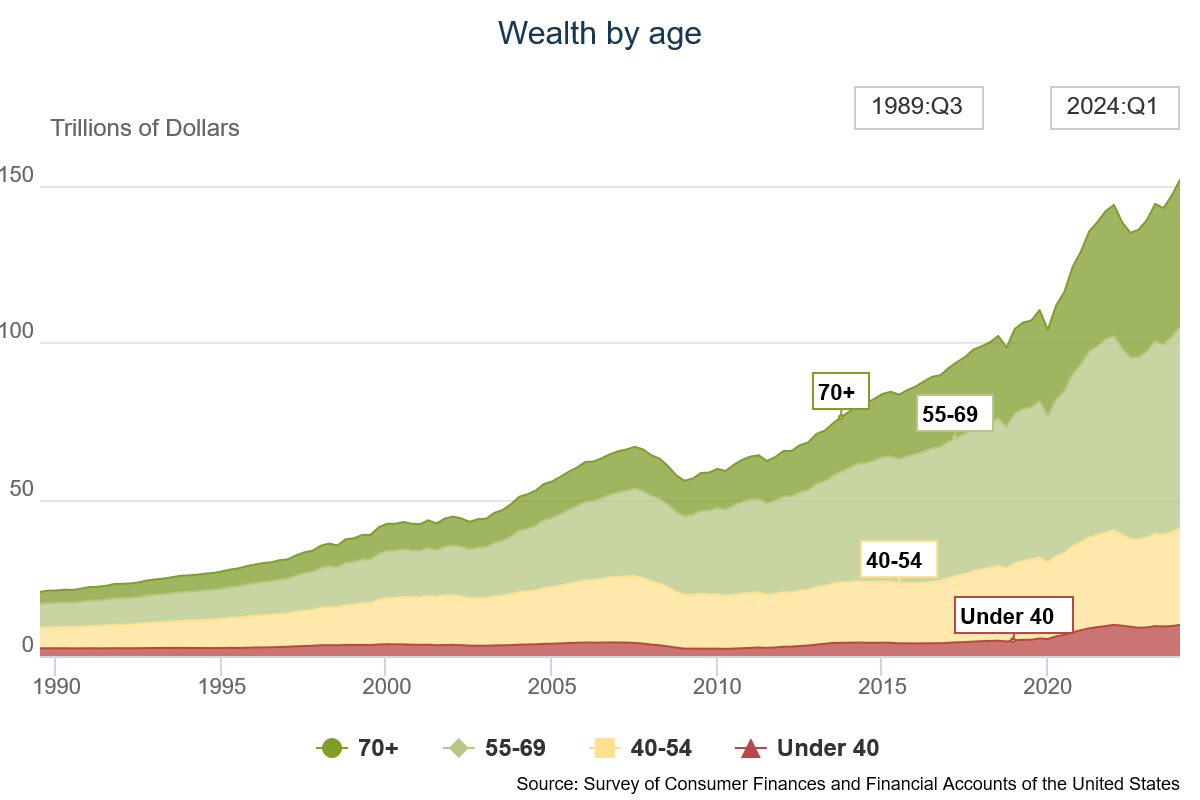

Innym powodem rosnących nierówności majątkowych jest starzenie się Ameryki. Starsi ludzie są bogatsi od młodszych, a obecnie jest więcej starszych ludzi. Ten wykres pokazuje bogactwo różnych grup wiekowych na przestrzeni czasu.

Te liczby nie są korygowane o inflację, ale pokazują, jak bardzo bogactwo jest przechylone w stronę starszych i jak proporcja bogactwa posiadanego przez starych wzrosła, gdy szeregi starych wzrosły, a szeregi młodych się skurczyły. Jednym ze sposobów myślenia o tych liczbach jest to, że wiele osób, które mają teraz mało bogactwa, ostatecznie będzie miało dużo bogactwa. Jeśli chcemy mówić o nierównościach majątkowych (lub dochodowych), musimy dostosować dane dotyczące bogactwa i dochodów do cyklu życia. Ekonomista Jeremy Horpedahl śledził trendy dotyczące bogactwa pokoleniowego i odkrył, że millenialsi i pokolenie Z mają teraz więcej bogactwa w swoim wieku niż poprzednie pokolenia w tym samym wieku.

Ostatnią przyczyną nierówności majątkowych jest zróżnicowany dostęp do informacji finansowych i możliwości inwestycyjnych. Jedno z badań wykazało, że „30-40 procent nierówności majątkowych na emeryturze wynika z wiedzy finansowej”. Bogaci inwestorzy mogą również inwestować w kapitał prywatny, który przynosi wyższe (ale bardziej zmienne) zyski niż szerszy rynek akcji. Komisja Papierów Wartościowych i Giełd zabrania osobom niezamożnym inwestowania w kapitał prywatny, zakładając, że nie są one wyrafinowane finansowo.

Krótko mówiąc, nierówności majątkowe są w dużej mierze wynikiem ogólnej prosperity. Bogactwo rosło przez pokolenia i w całym spektrum ekonomicznym, ale najbardziej wzrosło u tych na szczycie, prawdopodobnie częściowo dlatego, że bogatsi ludzie mają lepszą wiedzę finansową i, z powodu regulacji, lepszy dostęp do możliwości inwestycyjnych. Starzenie się Amerykanów również zwiększyło nierówności dochodowe i majątkowe. Wreszcie, nierówności majątkowe mogą być przesadzone, ponieważ rodzaj bogactwa posiadanego przez bogatych jest wyspecjalizowany, a zatem bardziej zmienny. Za wszelką cenę rozwijajmy wiedzę finansową wszystkich Amerykanów i zwiększajmy ich możliwości dostępu do możliwości inwestycyjnych o wysokiej stopie zwrotu. Ale jest niewiele dowodów na to, że amerykański system gospodarczy jest zasadniczo „ustawiony” przeciwko tym, którzy nie mają bogactwa.

Komentarze

Prześlij komentarz