Jak skarb USA zapoczątkował nową erę szwajcarskiej polityki pieniężnej

Jak skarb USA zapoczątkował nową erę szwajcarskiej polityki pieniężnej

Wgrudniu 2020 r., pół roku od wybuchu pandemii, Narodowy Bank Szwajcarii (SNB) otrzymał telefon od Departamentu Skarbu USA. Przez lata Stany Zjednoczone oskarżały Szwajcarię o monetarne sterowanie frankiem (CHF) w celu stworzenia „nieuczciwych” korzyści, które szkodziły jej międzynarodowym partnerom handlowym. Szwajcarscy urzędnicy zostali poinformowani, że oficjalnie uznano ich za „manipulatora walutowego”. Powód: SNB posunął się za daleko, tłumiąc aprecjację franka, aby utrzymać inflację na niskim poziomie.

Dolar amerykański znacznie zyskał na wartości podczas pandemii, ponieważ osoby prywatne, korporacje i rządy na całym świecie przybywały do niego jako do bezpiecznej przystani. Podobnie zachował się frank szwajcarski.

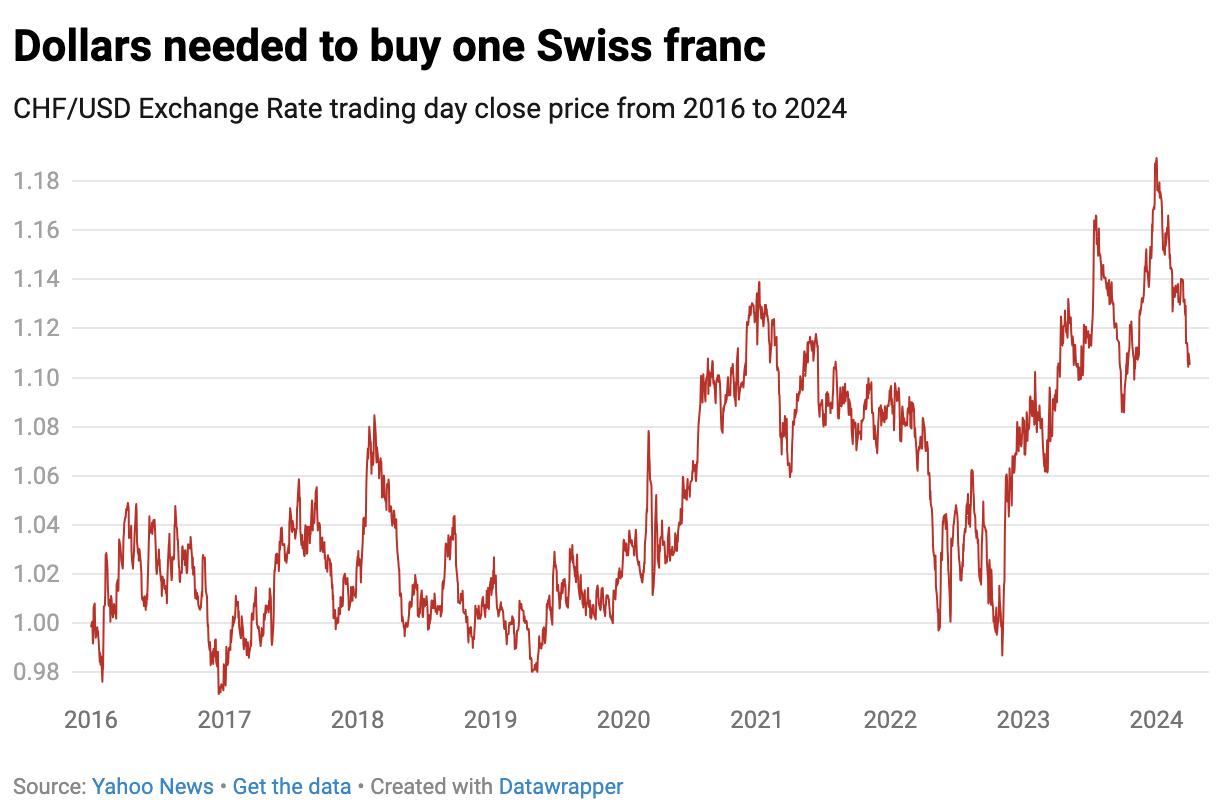

USD na zakup 1 CHF, z okresem obserwacji manipulatora walutowego

(grudzień 2020 – czerwiec 2023)

Gwałtowny wzrost popytu doprowadził do gwałtownego wzrostu wartości franka w stosunku do innych walut, w tym dolara, jak pokazano powyżej (odwrócone). Kurs wymiany gwałtownie wzrósł w tym okresie, z około 1 dolara na początku 2019 r. do najwyższego poziomu 1,14 dolara w grudniu 2020 r. – pomimo faktu, że w tym samym czasie Szwajcarski Bank Narodowy (SNB) wymieniał franki na ponad 98 miliardów dolarów aktywów zagranicznych, aby zapobiec aprecjacji waluty krajowej. To było tuż przed telefonem Departamentu Skarbu USA.

Oznaczenie „manipulacja walutą”.

Dwa razy do roku Departament Skarbu USA publikuje raport „ Polityka makroekonomiczna i walutowa głównych partnerów handlowych ”, w którym analizuje trendy w zakresie kursów wymiany, polityki pieniężnej i bilansu płatniczego głównych partnerów handlowych USA.

Podejmując decyzję o przyklejeniu obcego narodu etykietki „manipulatora walutowego”, Departament Skarbu rozważa w pierwszej kolejności, czy dany kraj:

- Dwustronna nadwyżka w handlu z USA wynosząca co najmniej 15 miliardów dolarów

- Interwencje walutowe wyższe niż 2 procent PKB

- Istotna nadwyżka na rachunku obrotów bieżących przekraczająca 3 proc. PKB

Ponieważ Szwajcaria naruszyła wszystkie 3 z tych kryteriów, Departament Skarbu USA sklasyfikował ją jako manipulatora walutowego.

Według raportu Departamentu Skarbu z grudnia 2020 r. Szwajcaria odnotowała „niezwykle dużą nadwyżkę na rachunku obrotów bieżących”, a deficyt w handlu dwustronnym „znacznie się zwiększył w ciągu ostatniego roku, osiągając 49 miliardów dolarów w ciągu czterech kwartałów do czerwca 2020 r.”. Ponadto Ministerstwo Skarbu wskazało, że SNB zakupił aktywa zagraniczne o wartości 103 miliardów dolarów, czyli 14 procent szwajcarskiego PKB, aby zapobiec aprecjacji kursu walutowego w okresie od lipca 2019 r. do czerwca 2020 r. Z tej kwoty 93 miliardy dolarów wypłacono tylko w pierwszej połowie 2020 r.

Żądanie Skarbu Państwa: pozwolić kursowi franka płynąć swoim kursem, zaakceptować inflację w kraju i walczyć z zyskami i stratami wynikającymi z wahań kursu walutowego. W raporcie potępiono to, co określa jako „poleganie przez Szwajcarię na niekonwencjonalnej polityce pieniężnej” w celu utrzymania poziomu cen.

Wyjątkowe okoliczności

Szwajcaria wśród nielicznych krajów na swoim kontynencie, które nie używają euro. Populacja Szwajcarii licząca zaledwie 8 milionów sprawia, że frank jest 84. najczęściej używaną walutą na świecie — w porównaniu z 350 milionami osób posługujących się euro. Dlaczego frankowi, wspieranemu przez tak małą bazę użytkowników i gospodarkę, ufa tak wielu?

Historycznie rzecz biorąc, źródło przewagi komparatywnej franka szwajcarskiego było dwojakie: służyło jako droga do tajemnicy bankowej i znakomicie spełniało funkcję pieniężną środka przechowywania wartości. Reputacja Genewy, charakteryzująca się dyskrecją, której początki sięgają XVIII wieku, uczyniła miasto i jego brzegi pożądanym celem podróży zamożnych osób wszelkiej maści, od książąt i papieży po przemysłowców i najemników. Jednak w ciągu ostatniej dekady władze amerykańskie wyraziły zaniepokojenie, że szwajcarska dyskrecja umożliwia uchylanie się od płacenia podatków o dużej wartości netto i pozwala na ukrywanie dochodów z przestępstw na dużą skalę przed organami podatkowymi, regulacyjnymi i wywiadowczymi poza Szwajcarią. Doprowadziło to do międzynarodowych wysiłków mających na celu położenie kresu szwajcarskiej tajemnicy bankowej, w związku z czym, według Szwajcarskiego Stowarzyszenia Bankowców , „nie ma już tajemnicy klientów szwajcarskiego banku w stosunku do klientów za granicą”.

Tajemnica bankowa umarła, ale frank jest bardzo żywy. Pomimo międzynarodowych nacisków, aby zmienić od dawna obserwowane w Szwajcarii standardy prywatności w bankowości, siła nabywcza waluty pozostaje stosunkowo stabilna. Szwajcarski Bank Narodowy (SNB) ma dobrze udokumentowaną historię bezwzględności w walce z inflacją – nie tylko ze względów zasadniczych, ale raczej w celu przetrwania. Jako mały, śródlądowy i górzysty kraj Szwajcaria z trudem może sobie pozwolić na inflację cen: utrzymanie stałego przepływu międzynarodowego kapitału zależy od oczekiwań na niską inflację i stabilne kursy walut.

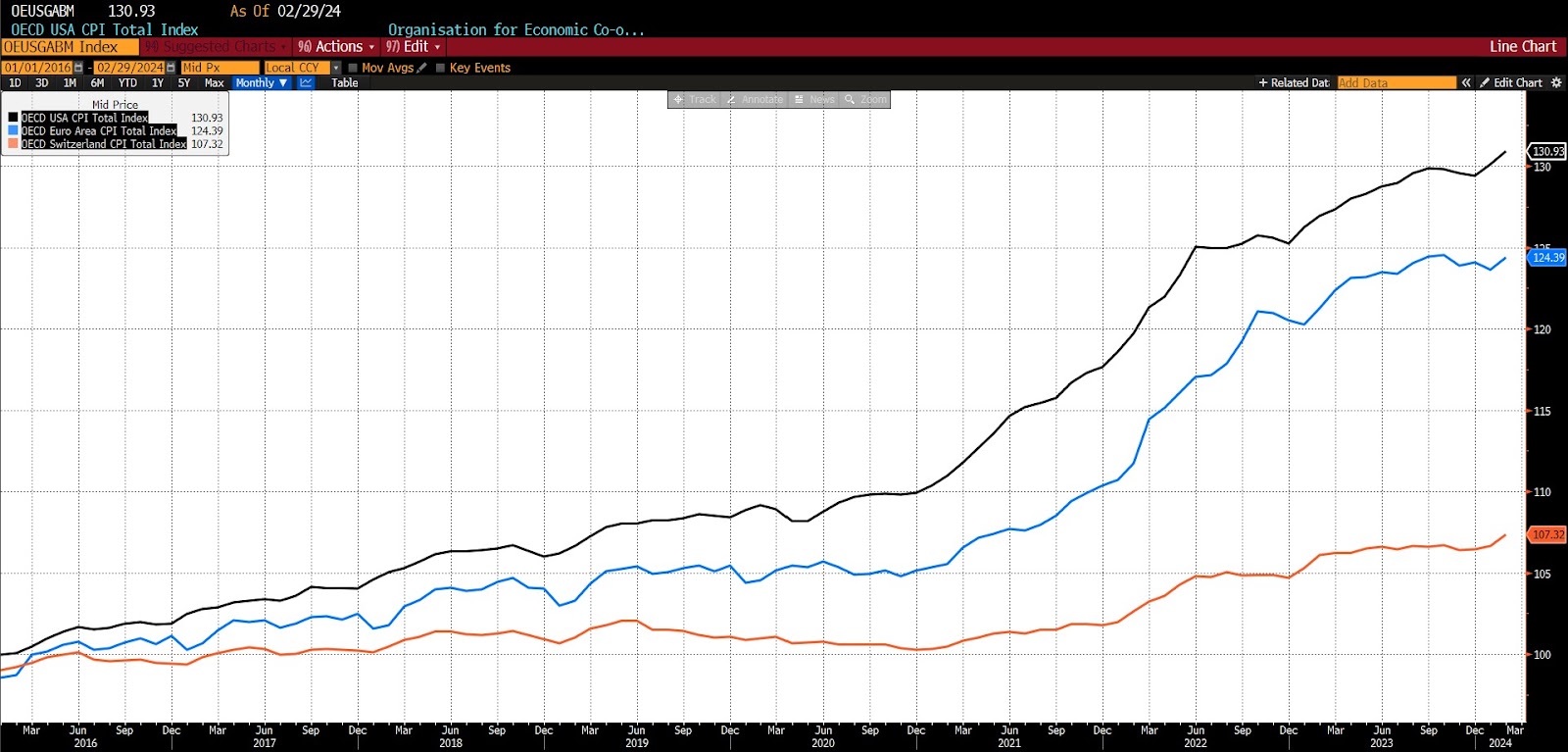

Organizacja Współpracy Gospodarczej i Rozwoju (OECD) Wskaźniki cen towarów i usług konsumenckich

dla Stanów Zjednoczonych (czarny), strefy euro (niebieski) i Szwajcarii (pomarańczowy), 2016 – obecnie

Rola franka szwajcarskiego, podobnie jak złota, dolarów amerykańskich i amerykańskich papierów skarbowych, polega na byciu bezpiecznym aktywem; taki, w którym banki, instytucje i zamożne osoby szukają schronienia w sytuacjach awaryjnych lub w okresach zwiększonej niepewności. Chociaż zniesiono tajemnicę bankową, która w przeszłości przyciągała bogatych do szwajcarskich banków, frank pozostał bezpieczną alternatywą dla dolara, szczególnie w okresach ponadprzeciętnej inflacji lub napięć geopolitycznych.

Znaczenie stabilności dla atrakcyjności franka oznacza również, że SNB stoi w obliczu paradoksu: im bardziej stabilna (szczególnie odporna na inflację) waluta, tym większy popyt na nią, co powoduje zmienność i podważa pociągającą stabilność. Zjawisko to jest szczególnie dotkliwe w przypadku Szwajcarii ze względu na jej wielkość (jej populacja jest mniejsza niż Chicago), co utrudnia absorpcję skutków nieproporcjonalnego popytu zagranicznego na jej walutę. W ten sposób szwajcarscy bankierzy centralni znaleźli sposób na zmniejszenie atrakcyjności franka , szczególnie w czasach ostrego popytu. W tym celu często polegają na zakupach aktywów zagranicznych, co wypycha franki na światowe rynki walutowe i dewaluuje kursy walut. Wiadomo również, że Szwajcaria stosuje ujemne stopy nominalne w celu tłumienia długoterminowych inwestycji zagranicznych i zwiększania zarówno podaży, jak i dynamiki franka na rynku krajowym.

Na początku pandemii w 2020 r. miliardy dolarów, euro i jenów wymieniono na franki szwajcarskie. SNB nagle znalazł się w potrzebie agresywnych środków interwencyjnych, aby utrzymać kurs walutowy na stabilnym poziomie. Frank szwajcarski jest walutą zarządzaną i płynną, a Narodowy Bank Szwajcarii (SNB) ustala politykę pieniężną, której głównym celem jest stabilizacja siły nabywczej. Jednak w czasach głębokiego ryzyka regionalnego i globalnego duże napływy zagraniczne wywierają znaczną presję na aprecjację franka, której trwała aprecjacja może przyczynić się do krajowej inflacji.

Wyjaśniając, dlaczego zdecydowało się nazwać Szwajcarię manipulatorem walutowym, Departament Skarbu USA nawiązał do „polegania tego kraju na niekonwencjonalnej polityce pieniężnej”. Jednak szwajcarska polityka pieniężna jest niekonwencjonalna, bo taka musi być. Bilans SNB jest niewielki w porównaniu z bilansem większości innych banków centralnych na świecie i w dużej mierze składa się z posiadanych przez szwajcarski rząd papierów wartościowych, złota i niektórych obligacji zagranicznych – wszystko to odzwierciedla kulturę dyscypliny fiskalnej kraju. Tak więc, gdy kurs wymiany franka jest zszokowany, co często ma miejsce, ze względu na wzrost jego popytu, bankierzy centralni muszą wykazać się kreatywnością, opierając się na nagłych zmianach stóp procentowych i zakupach/sprzedażach aktywów zagranicznych w celu złagodzenia zmienności kursu wymiany i inflacji.

Chociaż zakupy zagraniczne były w głównej mierze odpowiedzialne za ogólną stabilność franka, gdyby nie ujemne stopy procentowe nałożone w latach 2015–2022, szwajcarski bank centralny musiałby wydać w tym samym okresie aż 630 miliardów dolarów więcej, aby osiągnąć poziom inflacji i kursu walutowego poziomy.

Pod mikroskopem skarbowym

Uznanie przez Departament Skarbu za manipulatora walutowego nie pociąga za sobą żadnych oficjalnych ani bezpośrednich konsekwencji. Nie oznacza to jednak, że umieszczenie na liście nie wiąże się z żadnym ryzykiem. Włączenie może sygnalizować zwiększone ryzyko odwetu ze strony Stanów Zjednoczonych. Sama możliwość wprowadzenia ograniczeń handlowych lub kapitałowych może odstraszyć inwestorów i deponentów od kraju, sprawiając, że bycie utytułowanym manipulatorem, nawet jeśli niezasłużenie, stanie się prawdziwym problemem.

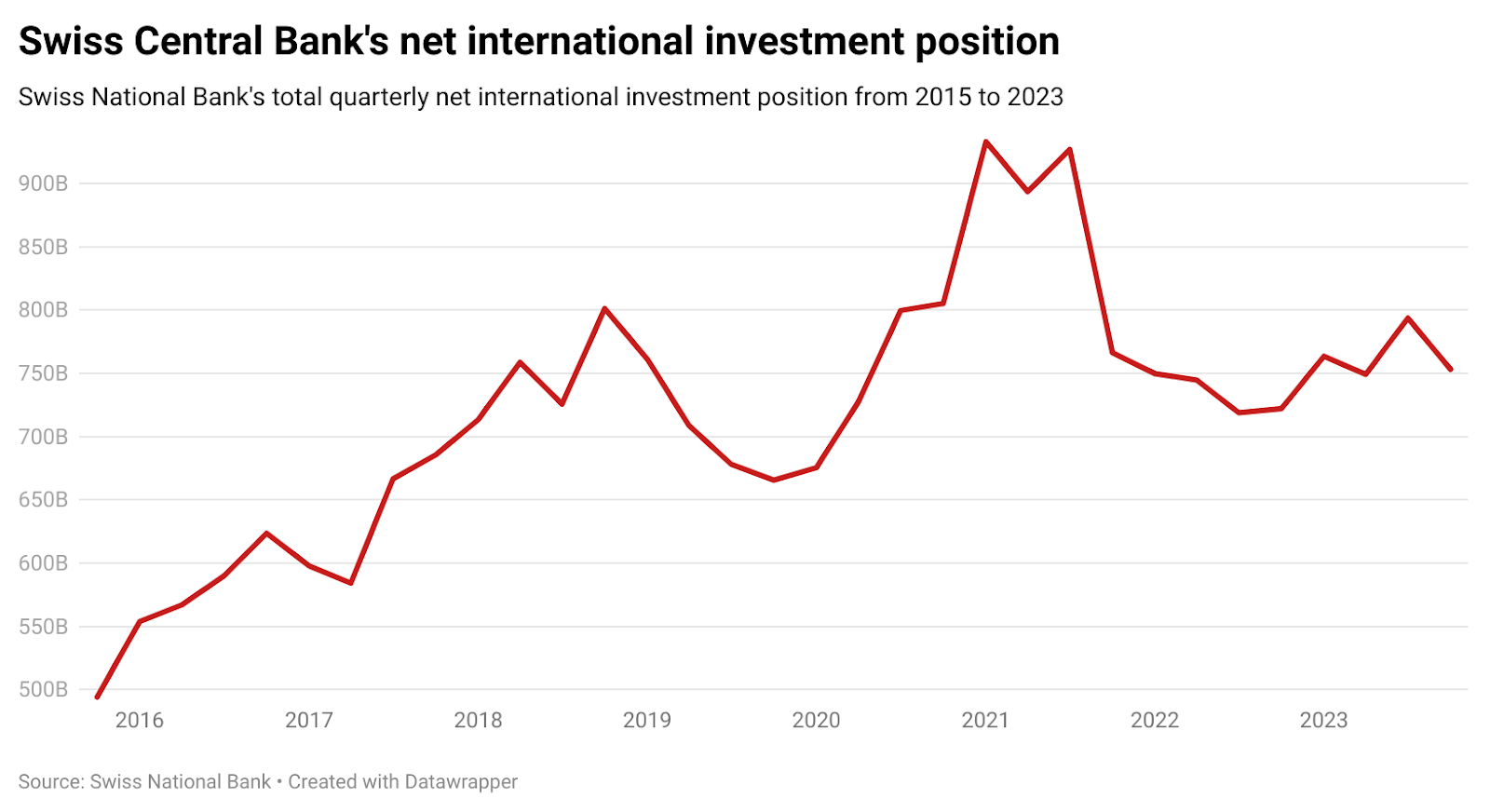

Zatem w odpowiedzi na ostrzeżenia USA szwajcarski bank centralny zastosował się do tych zaleceń. Pozwoliło to na osłabienie franka i pojawienie się inflacji w jego granicach. Jak wykazano powyżej, międzynarodowa pozycja inwestycyjna netto SNB rosła co roku w latach 2015–2021, po czym zaczęła gwałtownie spadać. W 2022 r. Szwajcaria sprzedała waluty zagraniczne o wartości 22,8 miliarda dolarów, co stanowi znaczącą zmianę w porównaniu z zakupami netto o wartości 23,0 miliardów dolarów, których dokonała w 2021 roku. Jak widać na pierwszym wykresie, kurs wymiany znacznie wzrósł. W grudniu 2023 r., po raz pierwszy od ponad dekady, kurs CHF USD osiągnął poziom 1,18 dolara. W chwili pisania tego tekstu oscyluje wokół 1,10 dolara.

W kwietniu 2021 r. Szwajcaria została usunięta z listy obserwowanej przez skarb państwa manipulatorów walutowych , ponieważ nie spełniała już wszystkich 3 kryteriów określonych przez departament, ale pozostawała na „liście monitorującej” skarbu aż do najnowszego raportu, uniewinnionego w listopadzie 2023 r. za spełnienie tylko jednego z kryteria —nadwyżki na rachunku kapitałowym.

Pod wpływem USA SNB wkroczył w nową erę. Na początku 2023 r. szwajcarski bank centralny porzucił prawie ośmioletnią politykę ujemnych stóp procentowych, aby walczyć z odradzającą się inflacją, która w sierpniu 2023 r. osiągnęła najwyższy poziom od 29 lat. Ograniczając zakupy walut, szwajcarska polityka pieniężna prawdopodobnie będzie wydawać się bardziej konwencjonalna teraz dalej.

Decyzja o umieszczeniu Szwajcarii na liście manipulatorów walutowych wynikała z przekonania władz USA, że ponieważ Szwajcaria eksportuje znacznie więcej niż importuje z USA, jej wysiłki mające na celu utrzymanie kursu wymiany poniżej rynkowego spowodowałyby sztuczne obniżenie ceny eksportu, dając w ten sposób szwajcarskim producentom nieuczciwą przewagę nad amerykańskimi interesami produkcyjnymi. (Chociaż ostatnio rzadko używany, Departament Skarbu USA zastrzega sobie prawo do interwencji na rynkach walutowych, według własnego uznania, z korzyścią dla dolara.)

I tak amerykańscy producenci zyskują na popularności, a obywatele Szwajcarii zmagają się z najwyższą inflacją w historii kraju. Co prawda wzrost ogólnego poziomu cen w Szwajcarii nie jest tak wysoki, jak tego doświadczyła reszta świata w ciągu ostatnich trzech lat, ale mimo to jest znacznie podwyższony.

Szwajcaria CPI, wszystkie pozycje (2008 – obecnie)

Niedawna tendencja do dedolaryzacji ma swoje korzenie nie tylko w wzmocnieniu statusu waluty rezerwowej dolara i błędach polityki Rezerwy Federalnej, ale także w rosnącej liczbie przypadków przymusu kursowego. Pod tą retoryką kryje się merkantylizm, aczkolwiek w wyrafinowanym wydaniu. Szwajcarskim i światowym (wietnamskim i in. ) bankierom centralnym mówi się, że ich obowiązki w zakresie krajowej polityki pieniężnej, polegające przede wszystkim na utrzymywaniu stabilnych poziomów cen i łagodzeniu cykli gospodarczych, muszą zostać zrównoważone lub nawet podporządkowane praktykom zarządzania walutą, które uwzględniają amerykańskich eksporterów i konkurentów szerzej. Departament Skarbu USA nie docenia, jak Szwajcaria ani żaden inny kraj depcze dolarowi amerykańskiemu. Aby frank szwajcarski mógł przetrwać jako alternatywna bezpieczna przystań dla dolara, SNB będzie musiał obrać krętą i czasami nieprzewidywalną ścieżkę polityki pomiędzy przyciąganiem inwestycji zagranicznych, wspieraniem stabilnej gospodarki krajowej i uspokojeniem amerykańskiej hegemonii monetarnej.

Komentarze

Prześlij komentarz