Krótki przewodnik po ESG: Finanse

Krótki przewodnik po ESG: Finanse

Firma ESG poczyniła znaczące postępy w społeczności finansów i inwestycji. Ekolodzy od dawna wykorzystują kampanie zbycia i inwestycje wywierające wpływ , aby wpływać na przedsiębiorstwa za pośrednictwem finansów. Ich wpływ był stosunkowo niewielki i na marginesie rynków finansowych. Dziś mają nadzieję, że działania te staną się centralnym elementem finansów.

Zamiast po prostu próbować przekonać poszczególnych zarządzających aktywami do ukarania dużych sprawców zanieczyszczeń, zwolennicy ESG chcą odbudować system finansowy w oparciu o „zrównoważone finanse”, tak aby kapitał płynął do firm realizujących cele ESG i z dala od firm, które tego nie robią.

Ich pomysły zyskały popularność, argumentując, że kryteria ESG mogą pomóc firmom lepiej oceniać ryzyko i zarządzać nim, poprawiając w ten sposób rentowność. Jednak stosując klasyczną metodę przynęty i zmiany , firmy zwykle ocenia się nie na podstawie ograniczania ryzyka, ale na podstawie tego, czy spełniają określone parametry ESG w zakresie emisji, wykorzystania energii odnawialnej, różnorodności, poparcia interesariuszy i tym podobnych.

Finansowanie „zrównoważonego rozwoju” ESG dzieli się na trzy kategorie:

- Zrównoważony rozwój Rynki dłużne

- Zrównoważony rozwój Rynki akcji

- Zrównoważony rozwój Międzynarodowe płatności transferowe

Zrównoważony rozwój Rynki dłużne

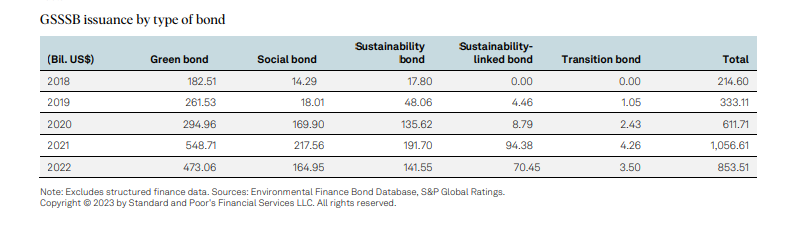

Ludzie używają określenia „zrównoważony” w odniesieniu do obligacji na rynku długu ESG. Biorąc jednak pod uwagę upodobanie ruchu ESG do akronimów, można usłyszeć, że określa się go mianem rynku GSSSB (obligacji ekologicznych, społecznych, zrównoważonych i powiązanych ze zrównoważonym rozwojem). To, co liczy się, a czego nie liczy jako obligacja ekologiczna, więź społeczna lub trwała więź, może być nieco mylące, dlatego nasi międzynarodowi władcy finansowi… mam na myśli pomocnych, życzliwych doradców… dali nam pewne wskazówki.

Wiele organizacji oferuje definicje i wytyczne określające, czy określone działania kwalifikują się jako „zielone”, „społeczne” lub „zrównoważone”. Najważniejsza jest „ Taksonomia ” stworzona przez Unię Europejską:

Taksonomia zapewnia ramy oceny stopnia, w jakim działalność gospodarcza przyczynia się do osiągnięcia co najmniej jednego z sześciu celów środowiskowych UE: łagodzenia zmiany klimatu, przystosowania się do zmiany klimatu, zrównoważonego użytkowania i ochrony zasobów wodnych i morskich, przejścia na gospodarkę o obiegu zamkniętym, zapobieganie zanieczyszczeniom i ich kontrola oraz ochrona i przywracanie różnorodności biologicznej i ekosystemów.

Aby przedsiębiorstwo zostało sklasyfikowane jako zrównoważone środowiskowo zgodnie z taksonomią, powinno zasadniczo przyczyniać się do osiągnięcia jednego lub więcej z sześciu określonych celów w zakresie zrównoważonego rozwoju i ochrony środowiska, a jednocześnie nie powodować znaczących szkód w żadnym z pozostałych celów.

Inicjatywa na rzecz obligacji klimatycznych oferuje nieco inną taksonomię – tę samą historię, inny podział zatwierdzonych kryteriów. Standardy obligacji klimatycznych oferują wytyczne i certyfikaty potwierdzające, czy obligacje spełniają wybrane kryteria ESG.

Międzynarodowe Stowarzyszenie Rynków Kapitałowych publikuje wiele przewodników dotyczących zrównoważonej emisji długów:

- Zasady obligacji ekologicznych , Wytyczne dotyczące obligacji związanych ze zrównoważonym rozwojem i Zasady obligacji powiązanych ze zrównoważonym rozwojem

- Podręcznik finansowania transformacji klimatycznej

- Lista kontrolna przed emisją obligacji społecznych

- Zasady obligacji społecznych

Lista kontrolna przed emisją obligacji społecznych i zasady dotyczące obligacji społecznych brzmią jak coś z sowieckiego Biura Politycznego. Jeden z dokumentów dosłownie stwierdza: „SBP i ogólnie Zasady są koordynowane przez Komitet Wykonawczy przy wsparciu Sekretariatu…”.

- Zielone obligacje – pieniądze pożyczone na projekty przeciwdziałające zmianom klimatycznym i/lub poprawiające środowisko lokalne

- Blue Bonds – niedawno utworzona podkategoria obligacji środowiskowych skupiająca się na projektach związanych z wodą. Azjatycki Bank Rozwoju twierdzi, że te projekty: „Ochrona i odbudowa kluczowych siedlisk i gatunków morskich”, „zmniejszenie zanieczyszczenia mórz” oraz „rozwój niebieskiej gospodarki”.

- Obligacje Społeczne – pieniądze pożyczane na projekty realizujące jakiś cel społeczny

- Obligacje płci – pieniądze pożyczone na projekty finansujące i wspierające kobiety

- Racial Equity Bonds – pieniądze pożyczone na projekty finansujące społeczności mniejszościowe

- Obligacje zrównoważonego rozwoju – pieniądze pożyczone na realizację celów środowiskowych i społecznych

Podsumowując, „zielone” lub „niebieskie” obligacje odnoszą się do pożyczek wspierających różne cele środowiskowe – na przykład produkcję energii odnawialnej, łagodzenie emisji gazów cieplarnianych lub ochronę i zachowanie ekosystemu. Obligacje „społeczne” odnoszą się do projektów, które realizują pewne priorytety społeczne, takie jak niedrogie mieszkania, bezpieczeństwo żywnościowe lub wspieranie równości płci lub rasy.

Całkowita emisja zielonych obligacji przekroczyła 2 biliony dolarów , przy czym w 2023 r. wyemitowano prawie 450 miliardów dolarów. Według Statisty w 2021 r. wyemitowano zielone obligacje o wartości 582 miliardów dolarów, a w 2022 r. wyemitowano 487 miliardów dolarów. Jeśli dodamy do tego inne rodzaje zrównoważonego rozwoju, w 2021 r. wyemitowano obligacje o wartości ponad biliona dolarów, a w 2023 r. wyemitowano prawie bilion dolarów.

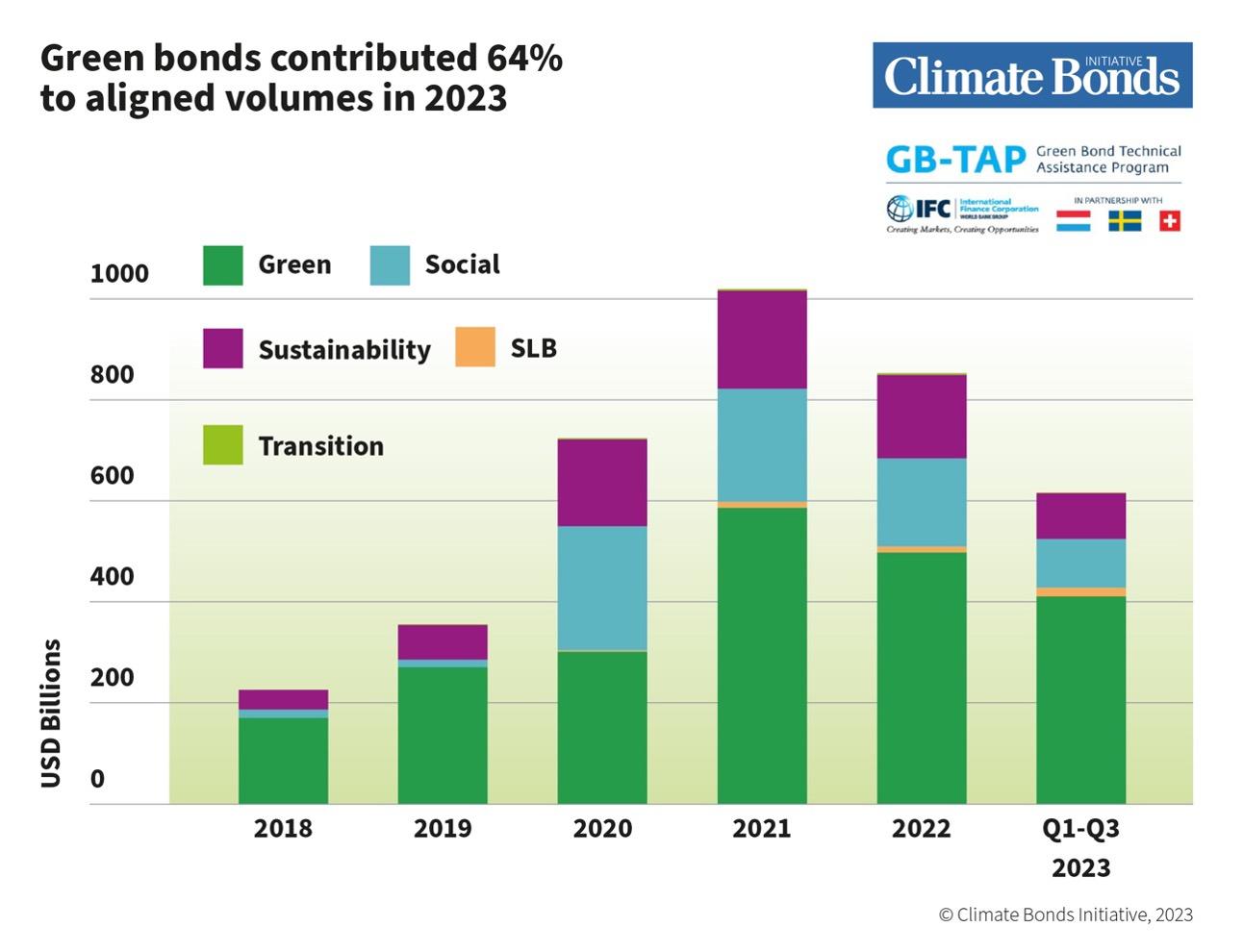

Inicjatywa na rzecz obligacji klimatycznych przedstawia interesujący podział największych projektów według regionu, kraju i firmy na projekty ekologiczne, społeczne, zrównoważone i powiązane ze zrównoważonym rozwojem. Pokazują również ogólne proporcje różnych rodzajów obligacji zrównoważonego rozwoju wyemitowanych na całym świecie:

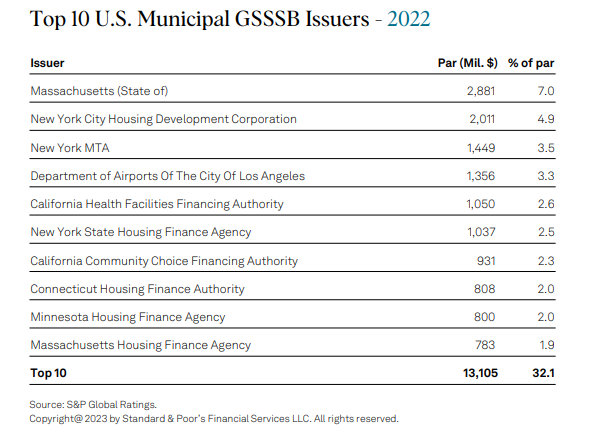

Władze amerykańskie, szczególnie w Kalifornii i Nowym Jorku, reprezentują jeden z najszybciej rosnących obszarów zrównoważonego zadłużenia (obligacje ekologiczne, społeczne i związane ze zrównoważonym rozwojem). Wydali 27 miliardów dolarów w 2020 r., 46 miliardów dolarów w 2021 r. i co najmniej jedną prognozę na 54 miliardy dolarów w 2023 r.

W ciągu ostatnich trzech lat emisja obligacji GSSS przez gminy w USA kosztowała średnio około 40 miliardów dolarów rocznie. Wzrosła do ponad 10 procent całkowitego zadłużenia gmin i prawdopodobnie przekroczy 12, a nawet 14 procent całkowitego zadłużenia gmin w ciągu najbliższych dwunastu miesięcy. Odsetek zielonych obligacji wyemitowanych przez gminy spadł w porównaniu z obligacjami społecznymi, ponieważ różne państwowe agencje mieszkaniowe zaczęły agresywnie emitować obligacje społeczne w celu finansowania różnych projektów.

Oto dziesięciu największych miejskich emitentów obligacji zrównoważonych w 2022 r.:

Zrównoważony rozwój Rynki akcji

Różne firmy brokerskie i instytucjonalni zarządzający inwestycjami od lat oferują fundusze oznaczone etykietą ESG. Tę część rynku wywołało wiele kontrowersji. Jakie firmy kwalifikują się do selekcji ESG? To zależy . Czym różnią się fundusze indeksowe „ESG” od zwykłych funduszy indeksowych? To zależy , ale zazwyczaj nie różnią się one zbytnio. Jakiego rodzaju zwroty osiągają fundusze ESG w porównaniu z innymi funduszami? To zależy , chociaż po uwzględnieniu opłat zwroty wydają się niższe .

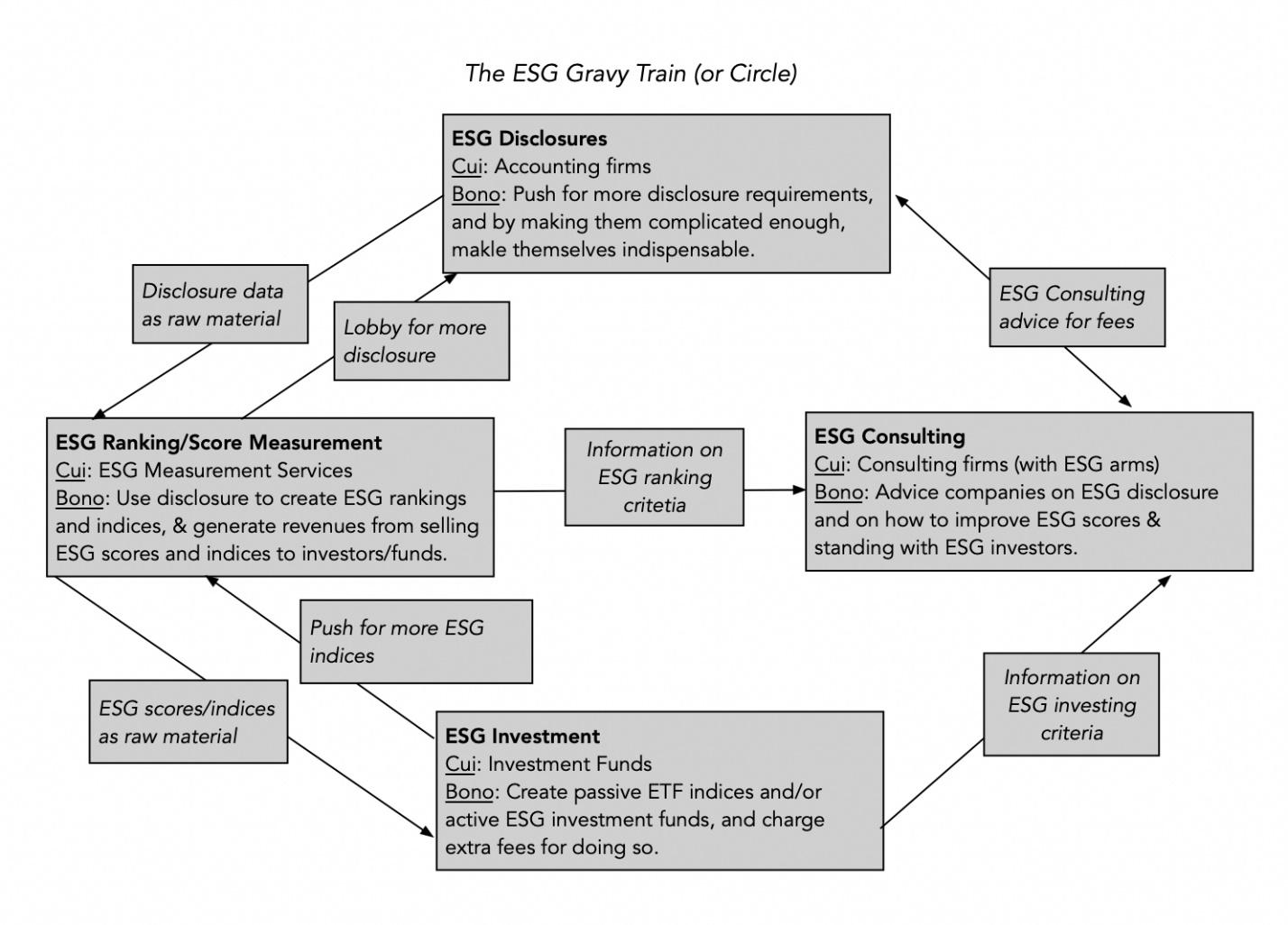

Jasne jest jednak, że wielu uczestników procesu tworzenia tych ratingów i funduszy odnosi korzyści finansowe. Profesor Uniwersytetu Nowojorskiego Aswath Damodaran stworzył następujący diagram, aby zilustrować, które firmy czerpią korzyści z rozwoju ESG, czyli zrównoważonych finansów:

Niejednoznaczność ratingów ESG i składu funduszy ESG utrudnia ocenę wpływu i skali. Biliony dolarów inwestuje się w akcje związane z ESG, jednak znaczna część tej kwoty trafia do spółek notowanych w zwykłych indeksach (akcje spółek technologicznych, spółki finansowe itp.). Często inwestycje ESG w akcje po prostu potwierdzają to, co firmy już robią.

Na przykład Apple i inne duże firmy technologiczne od dawna aktywnie promują działania związane z ESG. Jednak firmy te zajmowały się tą działalnością, zanim można było uzyskać znaczne korzyści z finansowania ESG. Prawdopodobnie będą kontynuować tę działalność, nawet jeśli finansowanie ESG nie będzie już zapewniać im dużych korzyści. Wydaje się wątpliwe, aby inwestowanie w ESG zmieniło się aż tak bardzo.

Jednak finanse ESG dają agencjom ratingowym ogromną władzę. Mogą nagradzać firmy takie jak ExxonMobil, które podążają w kierunku, który im się podoba, jednocześnie karząc firmy takie jak Tesla, których kadra kierownicza nie lubi. W kontekście zrównoważonego finansowania kapitałowego dla wielu spółek liczy się nie poprawa ich wyników, ale upewnienie się, że osiągają one wystarczająco wysokie wyniki, aby znaleźć się w funduszach indeksowych ESG.

Jeżeli próg uznania za ESG wynosi (hipotetycznie) wynik 58, dla firmy znacznie korzystniejsze jest zwiększenie jego wyniku z 55 do 60 niż z 60 do 90 – choć z punktu widzenia wpływu ten ostatni teoretycznie stanowi znacznie większy wzrost.

Względy ESG reprezentują włączenie „inwestowania wywierającego wpływ” do głównego nurtu polityki, zapewniając jednocześnie „powierniczą” osłonę dużym inwestorom instytucjonalnym, którzy inwestują biliony dolarów z cudzych pieniędzy w sposób sprzyjający głównie priorytetom politycznym.

Zrównoważony rozwój Międzynarodowe płatności transferowe

Finansowanie klimatyczne odnosi się do udzielania pożyczek na dużą skalę i finansowania projektów „przejściowych” w krajach rozwijających się. Jest to bardzo podobne do kryteriów dotyczących zielonych obligacji, z tym wyjątkiem, że w tych przypadkach spłata lub kwota główna pożyczki odbywa się w formie odrębnych pożyczek, a nie obligacji. Na arenie międzynarodowej nacisk jest skierowany do krajów, aby zwiększyły swoje zobowiązania do udzielania tego rodzaju pożyczek za pośrednictwem Banku Światowego i Międzynarodowego Funduszu Walutowego. Istnieje również nacisk, aby prywatne banki i inwestorzy dostosowali wkłady z funduszy rządowych do finansowania działań związanych ze zmianą klimatu.

Inwestycje te nazywane są projektami sprawiedliwej transformacji energetycznej (JETP). Projekty te powstały po raz pierwszy po COP28 , kiedy kilka krajów wsparło finansowanie dla Republiki Południowej Afryki . Od tego czasu utworzono zaledwie kilka JETP, np. 20 miliardów dolarów na kilka powiązanych projektów związanych z zieloną energią w Indonezji lub niedawno program pożyczkowy o wartości miliarda dolarów pomiędzy Republiką Południowej Afryki a Wielką Brytanią. Chociaż niewiele z tych projektów zostało sfinalizowanych, wiele z nich jest w toku, a uczestnicy COP28 (i dwóch poprzednich konferencji) sygnalizowali, że tego rodzaju projekty będą ważnym elementem przejścia na niższą emisję dwutlenku węgla.

W 2022 r. działacze klimatyczni zaproponowali utworzenie globalnego funduszu strat i szkód. Fundusz pokryłby straty lub szkody poniesione przez kraje w wyniku zmian klimatycznych. Filmy takie jak „ Jak uciec przed zmianami klimatycznymi ” autorstwa Wysokiego Komisarza Narodów Zjednoczonych ds. Uchodźców (UNHCR) ilustrują uzasadnienie utworzenia tego Funduszu. Jako problemy wynikające ze zmiany klimatu podkreśla się wojny, powodzie, susze, burze śnieżne i inne klęski żywiołowe w biednych społecznościach wiejskich. Bogatsze kraje, które w ciągu ostatnich 100–200 lat wyemitowały znacznie więcej emisji niż kraje rozwijające się, mają zrekompensować biedniejszym krajom szkody, jakie ponoszą w wyniku zmian klimatycznych – powodzi, susz, fal upałów i tym podobnych.

Na dorocznej konferencji klimatycznej w 2023 r. (COP28) podjęto porozumienie o utworzeniu Funduszu Strat i Szkód z dobrowolnych składek krajów rozwiniętych. Początkowe zobowiązania dają bardzo niewiele; około 700 milionów dolarów w formie zastawów , podczas gdy oni chcą około 400 miliardów dolarów rocznie na „rekompensatę” dla rządów biedniejszych krajów. Jednym z przewidywalnych punktów spornych było to, czy Chiny i Indie powinny wnosić wkład do Funduszu, czy też otrzymywać z niego rekompensatę.

Wniosek

Finanse ESG to wszechobecna, szybko rozwijająca się dziedzina, obejmująca emisję długów i finansowanie kapitałowe, a także masowe międzynarodowe programy pożyczkowe i dotacyjne. Podczas gdy celem prywatnej strony finansowania ESG jest kierowanie firm w stronę podejmowania decyzji mających na celu realizację priorytetów ESG, po stronie rządowej celem wydaje się kierowanie pieniędzy z krajów bogatszych do krajów biedniejszych. Z punktu widzenia dolara znacznie więcej pieniędzy pożycza się od krajów bogatych krajom rozwijającym się na projekty klimatyczne, niż jest rozdawanych. Nie jest jednak jasne, w jakim stopniu zwolennicy ESG transferów majątku między krajami chcą, aby pomoc koncentrowała się wokół pomocy humanitarnej lub „kompensacji klimatycznej”, a w jakim stopniu chcieliby, aby pomoc skupiała się na finansowaniu „dekarbonizacji” gospodarek tych krajów.

Najmniej znany, ale potencjalnie największy wpływ finansowania ESG w USA ma rynek obligacji komunalnych. Wydaje się, że nastąpił znaczny wzrost bezwzględnej i względnej liczby obligacji komunalnych emitowanych jako obligacje GSSS. Z biegiem czasu emisja takich obligacji będzie wiązać się z coraz większą liczbą warunków związanych z finansowanymi projektami, zarówno dotyczącymi mieszkalnictwa, infrastruktury, jak i szkół.

Zrozumienie wymiarów finansowania ESG, szczególnie na amerykańskich rynkach obligacji komunalnych, oraz celów zwolenników ESG powinno wzbudzić w nas większą ciekawość i sceptycyzm, gdy lokalne rady szkolne lub gminy proszą społeczeństwo o zgodę na emisję nowego długu. Powinniśmy zadbać o to, czy takie obligacje będą emitowane z etykietą „zrównoważony rozwój” i wszystkimi związanymi z tym warunkami.

Komentarze

Prześlij komentarz