Czas odrzucić statystyki dotyczące nierówności Piketty’ego

Czas odrzucić statystyki dotyczące nierówności Piketty’ego

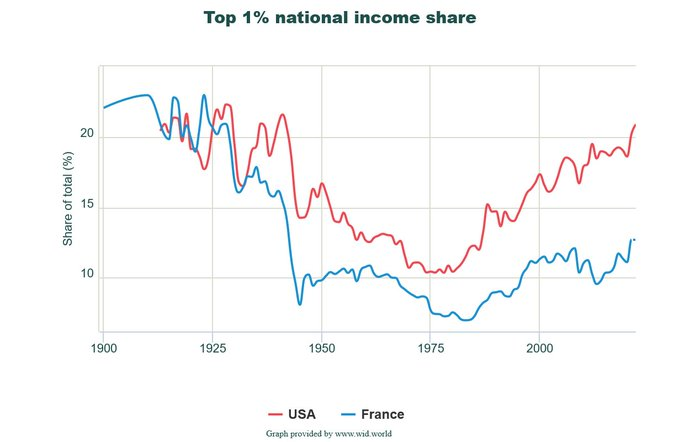

Thomas Piketty jest dobrze znany ze swojej pracy nad szacowaniem nierówności dochodów i majątku. Ta praca uczyniła go w oczach mediów „gwiazdą ekonomii rocka”, co zdawało się potwierdzać popularną narrację o rosnących nierównościach. Statystyki Piketty'ego wykazały stałą tendencję w całych Stanach Zjednoczonych XX wieku. Największe koncentracje dochodów i bogactwa kształtowały się według krzywej U, gdzie na początku XX wieku panował wysoki poziom nierówności w „wieku pozłacanym”. Poziomy te gwałtownie spadły w latach czterdziestych XX wieku, utrzymywały się na niskim poziomie aż do lat osiemdziesiątych XX wieku, a następnie szybko odbiły aż do dnia dzisiejszego, gdy „najwyższy 1 procent” odsunął się od reszty grupy.

W rzeczywistości Piketty twierdzi, że dzisiejsze nierówności w USA są wyższe niż w 1929 r. – to najwyższy punkt w pierwszej połowie krzywej U. Według jego historii głównym winowajcą wzrostu nierówności jest seria obniżek podatków, począwszy od administracji Reagana. Podobnie Piketty wskazuje na system podatkowy z połowy XX wieku, w którym najwyższe stawki krańcowe osiągnęły najwyższy poziom ponad 90 procent, jako przyczynę najniższego poziomu krzywej U. Powstała w ten sposób seria artykułów akademickich – często współautorskich z Gabrielem Zucmanem i Emmanuelem Saezem – uważana jest za nowatorski i ważny wkład w literaturę naukową na temat nierówności.

Prace empiryczne Piketty'ego i jego współpracowników osiągnęły ogromny wpływ na amerykańskie życie polityczne. Media często zachwalają krzywą U i jej obrazy gwałtownie rosnących nierówności od lat 80. XX wieku jako stylizowany fakt. Politycy i eksperci odwołują się do jego prac naukowych, aby uzasadnić podwyżki podatków i programy redystrybucyjne, a wszystko to w imię zwalczania nierówności.

A co jeśli Piketty i jego zespół pomylili się w liczbach? Co by było, gdyby nierówności nie rosły tak szybko, jak twierdził, lub co by było, gdyby skutki rosnącej koncentracji dochodów zostały już zniwelowane przez istniejące programy rządowe? Nie byłoby już empirycznego uzasadnienia dla podwyższania podatków lub rozszerzania redystrybucji rządowej. Takie wnioski płyną z szeregu ostatnich artykułów naukowych, które pokazują, że statystyki Piketty’ego można (i należy) odrzucić na rzecz bardziej rygorystycznej pracy.

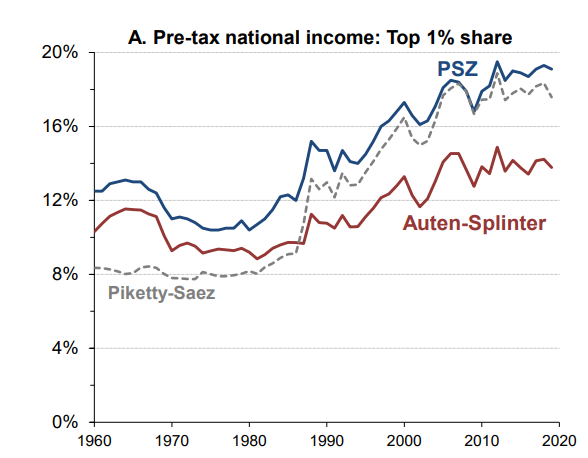

Najnowszym z nich jest artykuł Davida Splintera i Geralda Autena w czasopiśmie Journal of Political Economy . Auten i Splinter ponownie sprawdzili wiele założeń dotyczących konstrukcji danych przyjętych przez Piketty’ego i jego współpracowników podczas przetwarzania danych z lat 1960–2020. Przede wszystkim upewnili się, że definicje dochodów są spójne na przestrzeni czasu oraz że wzięto pod uwagę właściwe gospodarstwa domowe (jak stwierdził Piketty i in. , stosowane jednostki podatkowe, które mogą być łatwo zniekształcone przez zmiany demograficzne) oraz że wykorzystano lepsze dane. Ostatecznie odkryli, że dolna granica Piketty’ego z połowy stulecia nie była tak niska, jak reklamowano. Wykazali także, że wzrost koncentracji dochodów po 1980 r. był znacznie bardziej umiarkowany, niż twierdzi Piketty.

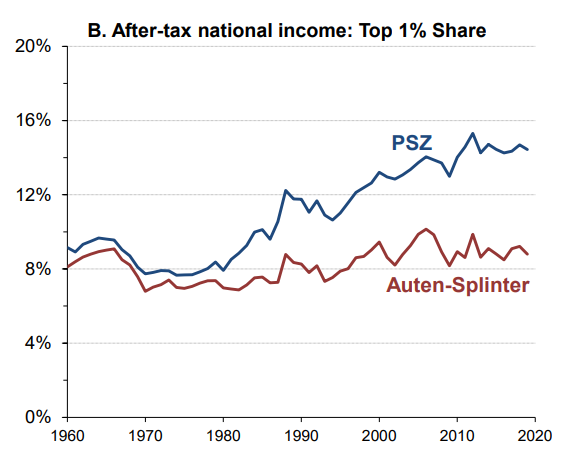

W głównym artykule Piketty’ego i Saeza wynika, że 1 procent najwyższych urzędników uzyskał 9 procent wszystkich dochodów przed opodatkowaniem w 1980 r. w porównaniu z 20 procentami w 2020 r. W przypadku ulepszeń Autena i Splintera te proporcje wynoszą odpowiednio 9 procent i 14 procent. Po uwzględnieniu transferów i podatków (czego nie robią Piketty i Saez) Auten i Splinter nie stwierdzają praktycznie żadnych zmian od 1960 r. Piketty i jego obrońcy dotychczas przypisywali różnice różnym założeniom dotyczącym metodologii i obliczania przypisanych części ich dochodów. seria. Jednak praca Autena i Splintera pokazuje, że założenia te mają ogromne znaczenie, co oznacza, że wersja Piketty’ego nie jest już autorytatywnym standardem oceny poziomów nierówności.

Ale co by było, gdybyśmy odłożyli na bok metodologiczne spory dotyczące danych imputowanych i zamiast tego skupili się po prostu na prawidłowym poprawieniu podstawowych statystyk? Okazuje się, że oryginalna seria Piketty’ego i Saeza zawierała wiele błędów księgowych, rozbieżności w danych, a nawet błędów historycznych w sposobie radzenia sobie ze zmianami w kodeksie podatkowym.

W niedawnym dokumencie roboczym odłożyliśmy na bok uznaniowe spory dotyczące imputacji i przyjrzeliśmy się jedynie sposobom, w jaki Piketty i jego współautorzy traktowali podstawowe statystyki podatkowe. W swoich stuletnich seriach w wielu momentach zmieniają podejście do szacowania całkowitej kwoty dochodu uzyskiwanego każdego roku w Stanach Zjednoczonych. Liczba ta pozwala im obliczyć odsetek zarobków, który trafił do 1 procent najbogatszego, na podstawie danych dotyczących podatku dochodowego.

Co dziwne, najbardziej radykalne zmiany metodologiczne Piketty’ego zachodzą w kluczowych momentach przedstawionej przez nich krzywej U, takich jak gwałtowny spadek nierówności dochodów, który przedstawia podczas II wojny światowej. To nie przypadek, że te same lata zbiegły się z przeglądem kodeksu podatkowego, który ujednolicił sposób, w jaki IRS gromadzi i raportuje dane o dochodach. W tym przypadku odkryliśmy, że Piketty i jego współautorzy nie skorygowali prawidłowo zmian księgowych i zastosowali niedokładne szacunki całkowitego dochodu osobistego. Podobne błędy przenikają całą serię Piketty-Saez.

Po skorygowaniu tych problemów odkryliśmy, że Piketty i jego współautorzy mają tendencję do niedoceniania całkowitego dochodu osobistego, sztucznie zawyżając w ten sposób udział w dochodach najbogatszych osób. Robią to jednak niekonsekwentnie, gdyż największe niedoszacowania dotyczą okresów 1917-1943 i 1986 do chwili obecnej. Błędy te odpowiadają dokładnie dwóm najwyższym okresom nierówności, dwóm ogonom wzoru w kształcie litery U. Przejście na spójną metodologię, która spełnia zamierzenia Piketty’ego i jego współautorów, ale robi to w sposób bardziej rygorystyczny (starannie zebraliśmy dane rok po roku dotyczące składników rachunków narodowych, aby stworzyć spójną definicję, a nie stosować „praktycznej reguły” ”, tak jak oni), pokazuje, że 40 procent różnic między Piketty’m a twórczością Autena i Splintera wynika z metodologicznych niespójności tego pierwszego.

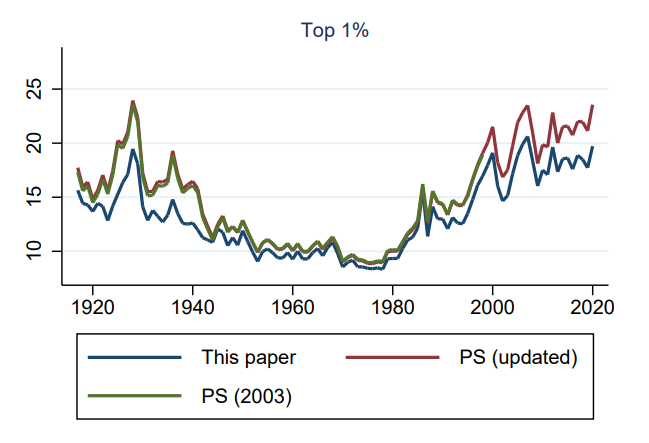

We wcześniejszych pracach opublikowanych w „The Economic Journal” i „Economic Inquiry” znaleźliśmy także inne oznaki nieostrożności Piketty’ego i jego akolitów w oparciu o źródła danych sprzed 1960 r. Aby powiązać nieciągłości w księgach podatkowych, stosowali niespójne definicje. Pominęli niektóre zapisy dotyczące zeznań podatkowych po błędnym odczytaniu źródeł danych. Podejmowali arbitralne decyzje co do sposobu przypisania luk w swoich danych i korzystali z niewiarygodnych wskaźników w celu oszacowania skutków zmian księgowych dokonanych przez IRS. Kiedy poprawiliśmy wszystkie te problemy, odkryliśmy, że w latach dwudziestych XX wieku nierówności były znacznie niższe, niż to przedstawiono. Upadek nie rozpoczął się w latach czterdziestych XX wieku – zaczął się w 1929 r., a prawie dwie trzecie jego fazy zakończyło się do 1941 r. Również w tym przypadku dołek z połowy stulecia nie był tak głęboki, jak to przedstawiono. Połączenie wszystkich prac – poprawek sprzed 1960 r. i spójnej od stuleci metodologii, można zobaczyć na poniższym wykresie, na którym krzywa U jest znacznie mniej wyraźna i znajduje się na niższym poziomie.

Inne prace w różny sposób potwierdziły te punkty. Aby to pokazać, wystarczy mała lista. Millera i in. w artykule opublikowanym w „Review of Political Economy” wykazało, że większość wzrostu od 1986 r. wynika z przenoszenia podatków w związku z reformą podatkową z 1986 r. Armor i in. w artykule w American Economic Review wykazano, że właściwy pomiar zysków kapitałowych eliminuje cały wzrost od 1989 r. W późniejszej pracy opublikowanej w Journal of Political Economy Armor i in. potwierdził to ustalenie. Wreszcie, National Bureau of Economic Research przeprowadzone przez Smitha i in. potwierdzili, że wszystkie te ustalenia odnoszą się również do nierówności majątkowych . Ponadto praca Sylvaina Catherine i in. z University of Pennsylvania pokazuje, że Piketty i jego zespół nie rozważyli właściwie roli zabezpieczenia społecznego, które – jeśli je uwzględni – zasadniczo niweluje ewolucję nierówności majątkowych.

Zwykle odkrycia te byłyby powodem do ponownego rozważenia konwencjonalnego poglądu na temat narracji Piketty’ego. Problemy z leżącymi u jego podstaw statystykami są obecnie dobrze udokumentowane, a w ich miejsce dostępne są nowsze i lepsze szacunki. Szacunki te wskazują na słabszą krzywą U z różnym czasem i wielkością jej ewolucji. Większość spadków do najniższego poziomu nie jest już powiązana ze zmianami stawek podatkowych, ale raczej ze skutkami Wielkiego Kryzysu. Większa część wzrostu po 1986 r. to sztuczka księgowa i prawdopodobnie można go raczej przypisać zmianom w stopie zwrotu z edukacji w latach 70., 80. i 90. XX w., które od tego czasu ustabilizowały się. Ogólnie rzecz biorąc, związek przyczynowy między wysokimi podatkami a niskimi nierównościami (lub scenariuszem odwrotnym) nie jest już widoczny w skorygowanych danych, które pokazują znacznie bardziej zniuansowaną ewolucję najwyższych poziomów dochodów w czasie. Rzeczywiście, jedno z głównych ustaleń Autena i Splintera pokazuje, że jeśli spojrzeć na najwyższe poziomy dochodów po zapłaceniu podatków, górny 1 procent oscyluje wokół stabilnego 8-procentowego udziału w dochodach przez ostatnie 60 lat.

W miarę postępu badań i pomiaru nierówności główne szacunki Piketty’ego (i jego zespołu) stały się przestarzałe i można je słusznie przenieść do historii myśli ekonomicznej. Jednak Piketty nazywa teraz każdego , kto odmawia zaakceptowania jego statystyk, „negatorem nierówności” i twierdzi, że jest to równoznaczne z zaprzeczaniem zmianom klimatycznym.

Krytycy nie zaprzeczają nierówności. Chcą jedynie poprawnie to zmierzyć. Dane samego Piketty’ego są głęboko podejrzane i podatne na wyzwania, na które po prostu nie chce odpowiedzieć. Określanie swoich krytyków mianem „zaprzeczających” jest sposobem na ominięcie wielu problemów związanych z jego własną twórczością. Samo to uzasadnia nie tylko odrzucenie jego szacunków, ale także wszelkich przyszłych badań ze względu na złe zachowanie akademickie.

Komentarze

Prześlij komentarz