Austriacka teoria cykli koniunkturalnych. WeInflate, WeMalinvest, WeWork

WeInflate, WeMalinvest, WeWork

Ogłoszenie upadłości WeWork Inc. 6 listopada 2023 r. nie odbyło się bez jęku ani z hukiem, ale z lakonicznym wzruszeniem ramion. Choć firma istnieje już od 13 lat, to bardziej określiły ją kolejne flirty z upadkiem i niestosownymi korporacyjnymi rewelacjami niż innowacyjne pomysły drugiej połowy jej życia. Niewielu było zaskoczonych, gdy pojawił się najnowszy i prawdopodobnie nie ostatni rozdział.

Chociaż niektóre historie lepiej jest opowiedzieć od końca, historię WeWork najlepiej opowiedzieć od początku: zaczęło się od firmy wynajmującej biurka. Otóż to. Tak, zostało opisane jako przedsiębiorstwo zapewniające „elastyczne przestrzenie coworkingowe” z wartością dodaną w postaci „współpracy” i „społeczności”. Przez lata przedstawiała się jako firma z branży nieruchomości i firma z branży zaawansowanych technologii. Zajmowała się wydarzeniami internetowymi , prowadziła agencję projektową , była właścicielem startupu zajmującego się uwierzytelnianiem smartfonów , nabyła platformę do zarządzania obiektami online i rozciągnęła markę We nie do poznania ( WeLive , WeGrow , Rise by We i inne). Jednak u podstaw wszystkiego – pogrzebanego głęboko pod bagnem korporacyjnego mistycyzmu, wątpliwych transakcji biznesowych, a przede wszystkim skłonności do marnowania pieniędzy w biblijnie potopowy sposób – leży biznes polegający na wynajmowaniu biurek.

Łatwo można zobaczyć, jak model udostępniania stosowany przez Ubera, AirBNB, Turo, TaskRabbit, Spinlister i inne tego typu firmy znalazłby zastosowanie w branży nieruchomości komercyjnych. Jednak podnajem jako firma nie był pionierem WeWork. Duże miejskie biurowce często nie są w pełni zajęte w tradycyjnych godzinach pracy. Rzadko kiedy istnieją przestrzenie biurowe wystarczająco małe, aby pomieścić i uzasadnić wydatek jednej lub dwóch osób, lub tylko na dzień lub dwa w tygodniu, lub w inny sposób. I tu zaczyna się rachunek ekonomiczny: gdyby jakaś mądra osoba mogła wymyślić, jak traktować przestrzeń komercyjną jak czterowymiarową grę Tetris, sprytnie łącząc różne potrzeby w zakresie obłożenia przestrzeni i czasu w sposób, którego tradycyjni zarządcy budynków nie mogą lub nie wygrali mogą nie tylko służyć niezaspokojonej potrzebie, ale przy okazji generować zysk.

Ale właściciele nie są specjalnie zainteresowani umieszczaniem szalonych pośredników między sobą a swoimi zarobkami. Zatem przedsiębiorca zainteresowany oferowaniem unikalnych, konfigurowalnych powierzchni biurowych musi najpierw wynająć powierzchnię, zwykle kilka pięter lub cały budynek, a dopiero potem podzielić ją na nietypowe moduły, na które może znaleźć się rynek. Chociaż ostatecznie WeWork faktycznie kupował i obsługiwał własne budynki, jego podstawowa działalność polegała na podnajemcy: wynajmowaniu powierzchni w celu ponownego wynajęcia za niewielką opłatą z dodatkami zwiększającymi atrakcyjność rynkową przestrzeni. Niektóre z tych udogodnień były subtelne, jak tarcze do gry w rzutki lub stoły do ping-ponga. Inne wydawały się nie na miejscu w kontekście biznesowym, jak piwo z beczki i hamaki. Kilka z nich, jak wsparcie administracyjne, systemy telefoniczne i drukarki, niewątpliwie stanowiło wartość dodaną.

Chociaż prowadzenie tego rodzaju działalności wiąże się z wieloma wyzwaniami, kilka z nich jest natychmiast widocznych. Po pierwsze, marże będą prawdopodobnie niewielkie – nawet przed wydatkami na zachęty. Ponadto zapewnienie maksymalnej zmienności potencjalnym najemcom o różnej wielkości i na różnych warunkach wymaga zawierania długoterminowych umów najmu. Jest rzeczą oczywistą, że aby osiągnąć znaczne przychody i zyski, biznes – ponownie, zasadniczo wynajmując biurka – musiałby zostać ogromnie skalowany. Więcej pięter, w większej liczbie budynków, w większej liczbie miast, z niestrudzonym wsparciem marketingowym, sprzedażowym i rozwojowym.

Gdyby gdzieś w 2019 roku zapytać dużego, międzynarodowego podnajemcę, jakie są główne zagrożenia dla jego działalności, prawdopodobnie odpowiedziałby, że jest to atak terrorystyczny lub poważna recesja. Ale obie te rzeczy miały miejsce i choć zahamowały wzrost gospodarczy, nie były długotrwałe. Ponadto międzynarodowa dywersyfikacja stanowi swego rodzaju zabezpieczenie przed tego rodzaju szokiem. Niewielu, jeśli w ogóle, przypuszczałoby, że wybuchnie pandemia. Znacznie mniej osób domyśliłoby się, że rządy na całym świecie, z nielicznymi wyjątkami, zareagują na pandemię, nakazując powszechne zamknięcie przedsiębiorstw, ograniczenia osobistych spotkań i inne bezmyślnie destrukcyjne polityki. I kto, nawet gdyby słowo „COVID” stało się częścią 24-godzinnego cyklu informacyjnego w latach 2020 i 2021, spodziewałby się, że złagodzenie interwencji niefarmaceutycznych nie spowoduje gwałtownego powrotu do przestrzeni biurowych, ale znacznie szersze akceptacja pracy zdalnej?

W przyszłości wiele osobliwości założyciela Adama Neumanna prawdopodobnie zajmie ważne miejsce w opowieściach o WeWork. Prawdopodobnym wyjaśnieniem bankructwa jest jednak to, że WeWork został powalony przez środki ostrożności związane z pandemią. Tak naprawdę WeWork powstał i powstał w trakcie polityki zerowych stóp procentowych (ZIRP) Rezerwy Federalnej wprowadzonej po 2008 roku, w czasach, gdy kredyt był tani i powszechny. I gdy firma stanęła w obliczu katastrofy, historycznie ekspansywne środki polityki pieniężnej i fiskalnej zapewniły od dawna borykające się z problemami WeWork wytchnienie, zanim ostatecznie uległo długo utrzymującym się słabościom finansowym.

Austriacka teoria cykli koniunkturalnych

Czasami obserwatorów dziwi fakt, że dziesiątki dobrze prosperujących przedsiębiorstw nagle upadły masowo, gdy warunki gospodarcze zaczęły się pogarszać. Lub podobnie, że nierentowne firmy mogą czasami kuleć latami. Austriacka teoria cykli koniunkturalnych (ABCT) oferuje wyjaśnienie tych zjawisk, koncentrując się na związku między polityką banku centralnego, stopami procentowymi i alokacją zasobów w gospodarce.

ABCT oznacza początek boomu okresem ekspansji kredytowej banku centralnego, która zazwyczaj wiąże się z obniżeniem stóp procentowych i zwiększeniem podaży pieniądza. Ekspansja ta prowadzi do spadku rynkowych stóp procentowych, dzięki czemu pożyczki są tańsze i bardziej atrakcyjne dla przedsiębiorstw i inwestorów. W wyniku niższych stóp procentowych przedsiębiorstwa i inwestorzy zwiększają swoją działalność pożyczkową i inwestycyjną. Prowadzi to do ożywienia gospodarczego charakteryzującego się zwiększonymi wydatkami, inwestycjami w projekty długoterminowe i ogólnym optymizmem w gospodarce.

Sztucznie zaniżone stopy procentowe (stopy ustalane przez politykę, a nie przez siły rynkowe na rynkach kredytowych) wysyłają przedsiębiorcom i inwestorom mylące sygnały. Te niskie wskaźniki sugerują, że zasobów jest więcej niż w rzeczywistości i że zmieniła się preferencja czasowa w zakresie konsumpcji w stosunku do oszczędzania i inwestycji. Przedsiębiorcy i przedsiębiorstwa reagują na zniekształcone sygnały stóp procentowych inwestując w długoterminowe i kapitałochłonne projekty, które w dłuższej perspektywie mogą nie być opłacalne ekonomicznie. Mogą angażować się w przedsięwzięcia spekulacyjne i nieefektywnie alokować zasoby. Dzięki obfitym kredytom po znikomych kosztach koncepcje biznesowe, które w normalnych okresach przy stawkach ustalonych przez rynek mogłyby nigdy nie zostać zrealizowane, nie tylko zostają ugruntowane, ale także zyskują początkową popularność.

Ekspansja kredytowa może prowadzić do powstania baniek spekulacyjnych na rynku aktywów w różnych sektorach. Bąbli tych nie da się utrzymać, ponieważ ich przyczyną jest sztuczna ekspansja kredytowa, a nie rzeczywiste podstawy gospodarcze. W końcu niezrównoważony charakter boomu staje się oczywisty. Bank centralny może zacząć podnosić stopy procentowe lub ograniczać bodźce monetarne, co doprowadzi do skurczenia się akcji kredytowej i zmiany nastrojów na rynku. To wyzwala fazę „bust”. Błędne inwestycje poczynione w okresie boomu stają się oczywiste. Przedsiębiorstwa mogą odkryć, że ich długoterminowe projekty nie są już rentowne, co prowadzi do bankructw, zwolnień i przeszacowania cen aktywów.

Rezerwa Federalna rozpoczęła pierwszą rundę luzowania ilościowego (QE1) pod koniec 2008 roku w odpowiedzi na światowy kryzys finansowy. Następnie nastąpiło QE2, które trwało od listopada 2010 r. do września 2012 r., oraz QE3, które zakończyło się w październiku 2014 r. Utworzenie WeWork w marcu 2010 r. oznacza późne narodziny firmy WeWork w ramach pierwszej, najbardziej ekspansywnej fazy polityki pieniężnej po kryzysie w 2008 r. reżimy.

Kiedy w ramach polityki stopy procentowe zostają sprowadzone do najniższego poziomu, inwestorzy zaczynają poszukiwać projektów i instrumentów o większym ryzyku, które przyniosą znaczące zyski. Zjawisko to znane jest jako „sięganie po plony” i można je wielokrotnie zaobserwować podczas cykli wzrostów i spadków. Może skłonić inwestorów indywidualnych przygotowujących się do przejścia na emeryturę do rezygnacji z obligacji i indeksów giełdowych o ratingu inwestycyjnym na rzecz bardziej ryzykownych papierów wartościowych. Może także skłonić firmy venture capital już prowadzące działalność do podejmowania przedsięwzięć spekulacyjnych do zwiększenia swojej ekspozycji na niepewne i wątpliwe przedsięwzięcia. Zostało to pokazane w kolejnych bańkach spekulacyjnych .

Saga WeWork

Jak wspomniano wcześniej, WeWork od samego początku konsekwentnie robi jedną rzecz: traci pieniądze. Inwestycja o wartości 15 milionów dolarów w 2010 roku, która wyceniła firmę na 45 milionów dolarów, wzrosła do 16 miliardów dolarów w 2016 roku . W tym czasie firma już borykała się z trudnościami , nie osiągając kilku celów finansowych i zwalniając znaczną liczbę pracowników. Do połowy 2017 roku wartość firmy wyceniano na 20 miliardów dolarów , do czego przyczyniły się między innymi głośne inwestycje z funduszu Softbank Vision Fund. Przez cały ten okres WeWork rozpoczął szał przejęć, kupując prestiżowe budynki , przestrzenie międzynarodowe , konkurentów i kilka firm (niektóre szczególnie nietypowe ). Na koniec 2018 roku wycena firmy osiągnęła około 42 miliardy dolarów , mimo że w ciągu roku straciła ona ponad 2 miliardy dolarów.

Wartość szczytowa wyceny WeWork wyniosła 47 miliardów dolarów w styczniu 2019 r. Rozważano wówczas pierwszą ofertę publiczną akcji i w sierpniu 2019 r. złożono formularz S-1 do Komisji Papierów Wartościowych i Giełd Stanów Zjednoczonych (SEC).

(W tym miejscu warto zauważyć, że pierwsza oferta publiczna, choć czasami przedstawiana jako wspaniała szansa dla inwestorów detalicznych, w rzeczywistości jest strategią wyjścia dla założycieli i inwestorów na wczesnym etapie rozwoju. Chociaż większość spółek po przejściu na emeryturę nadal generuje dodatnie zyski publiczne, IPO podejmowane są wtedy, gdy wśród osób mających dostęp do informacji poufnych panuje ogólna zgoda co do tego, że początkowy okres gwałtownego wzrostu dobiegł końca lub że wyceny akcji publicznych są na tyle wysokie, że należy z nich skorzystać.)

Z dokumentów wynika, że WeWork ponosi ogromne straty , mając wątpliwe zasady zarządzania i wątpliwe perspektywy. Na szczególną uwagę zasługuje ujawnienie, że firma poniosła 47 miliardów dolarów w postaci przyszłych zobowiązań leasingowych, a jedynie 4 miliardy dolarów w ramach zobowiązań leasingowych . Szereg wątpliwych wskaźników finansowych zawartych w zgłoszeniu dodatkowo wzbudziło wątpliwości dotyczące prawidłowego przedstawienia kondycji finansowej firmy. Efekt tych doniesień, a także wątpliwości co do zdolności Neumanna do pełnienia funkcji dyrektora generalnego spółki publicznej, doprowadziły do wycofania oferty publicznej we wrześniu 2019 r. W tym okresie wycena spółki spadła z prawie 50 miliardów dolarów do prawie 50 miliardów dolarów szacuje się na 10 miliardów dolarów .

W listopadzie Grupa SoftBank ujawniła stratę 9,2 miliarda dolarów na wartości swoich inwestycji w WeWork, co stanowiło około 90 procent z 10,3 miliarda dolarów, które SoftBank wcześniej zainwestował w WeWork w poprzednich latach. Niecałe dwa tygodnie później WeWork ogłosił redukcję zatrudnienia o około 20 procent swojego globalnego zatrudnienia. Firma borykała się z poważnymi problemami już przed wybuchem pandemii.

Wraz z nadejściem pandemii pojawiło się kilka rund programów masowo ekspansywnej polityki pieniężnej, a także polityki bodźców fiskalnych w skali globalnej. Krach na giełdzie w marcu 2020 r. – pierwszy od 1987 r. – któremu towarzyszyło kilka rund kontroli stymulacyjnych, najniższe stopy procentowe i zbiorowa nuda, skierowały inwestorów na rynki, od akcji po kryptowaluty i nie tylko. Skoordynowane krótkie transakcje dotyczące kilku zagrożonych emisji akcji były symbolem skutków ogromnego boomu kredytowego .

Przez cały 2020 rok WeWork zlikwidował część swoich chińskich aktywów i przeprowadził kilka kolejnych rund zwolnień. W wielu lokalizacjach renegocjował także niektóre umowy najmu i odroczenia. Tanie pieniądze i pozornie nienasycony apetyt na ryzyko w ciągu roku doprowadziły do gwałtownego wzrostu liczby transakcji spółek celowych (SPAC) , które:

są również powszechnie określane jako spółki zajmujące się czekami in blanco… [T]w drodze transakcji SPAC prywatna spółka może stać się spółką notowaną na giełdzie z większą pewnością co do cen i kontroli nad warunkami transakcji w porównaniu z tradycyjnymi pierwszymi ofertami publicznymi, czyli IPO… W przeciwieństwie do spółka operacyjna, która staje się publiczną w drodze tradycyjnej oferty publicznej, jednakże SPAC jest spółką fasadową w momencie wejścia na giełdę. Oznacza to, że nie prowadzi podstawowej działalności operacyjnej i nie posiada aktywów innych niż środki pieniężne i ograniczone inwestycje, w tym wpływy z pierwszej oferty publicznej.

W ten sposób 21 października 2021 r. WeWork ostatecznie stał się spółką notowaną na giełdzie. Pierwszy dzień notowań zakończył się wzrostem o 13 procent , do 11,78 dolarów za akcję, przy wycenie na poziomie 9 miliardów dolarów.

Kurs Fed Funds (czerwony), cena akcji WeWork (czarny, z zieloną poziomą linią z datą pierwszego obrotu)

(Źródło: Bloomberg Finance, LP)

Niecałe sześć miesięcy później, w marcu 2022 r., Rezerwa Federalna rozpoczęła najbardziej agresywną kampanię polityki restrykcyjnej od czterdziestu lat, mającą na celu powstrzymanie gwałtownego wzrostu inflacji w Stanach Zjednoczonych. Wraz z wyższymi stopami procentowymi i kurczeniem się bilansu wielkość amerykańskich zasobów pieniężnych zaczęła się kurczyć po raz pierwszy od dziesięcioleci. W miarę jak przepływ kredytów zwolnił i stał się droższy, perspektywy wielu SPAC pogorszyły się, a ceny ich akcji poszły w ślad za nimi.

Po wejściu na giełdę cena i wycena akcji WeWork stale spadały. Do sierpnia 2023 r. cena akcji osiągnęła 0,14 centa , co oznacza spadek o 99% w ciągu 22 miesięcy. Obligacje WeWork notowane były po bardzo trudnym kursie 10 centów za dolara . Kiedyś wyceniona na 47 miliardów dolarów, wycena firmy spadła do 300 milionów dolarów. Aby utrzymać minimalną cenę ofertową wynoszącą 1 dolara, wymaganą do pozostania notowaną na nowojorskiej giełdzie, spółka przeprowadziła odwrócony podział akcji w stosunku 1:40 . I pomimo restrukturyzacji zadłużenia , pozbycia się zbędnych aktywów i renegocjacji praktycznie wszystkich pozostałych globalnych umów najmu , w poniedziałek 6 listopada WeWork ogłosił upadłość, dysponując aktywami o wartości 15 miliardów dolarów, zadłużeniem o wartości 18 miliardów dolarów i po odwróconym podziale ceny akcji 84 centy o wartości 60 milionów dolarów. Łączne straty Softbanku w WeWork szacowane są na ponad 14 miliardów dolarów .

Od 2008 r. przez około jedenaście lat stopy procentowe ustalano na poziomie jednego procenta lub mniej. W tym okresie dynamika wzrostu różnych agregatów monetarnych z roku na rok była bardzo zróżnicowana. Od marca 2020 r. do lipca 2022 r. podaż pieniądza M2 wzrosła o prawie 6 bln dolarów i od tego czasu kurczy się w najszybszym tempie od dziesięcioleci.

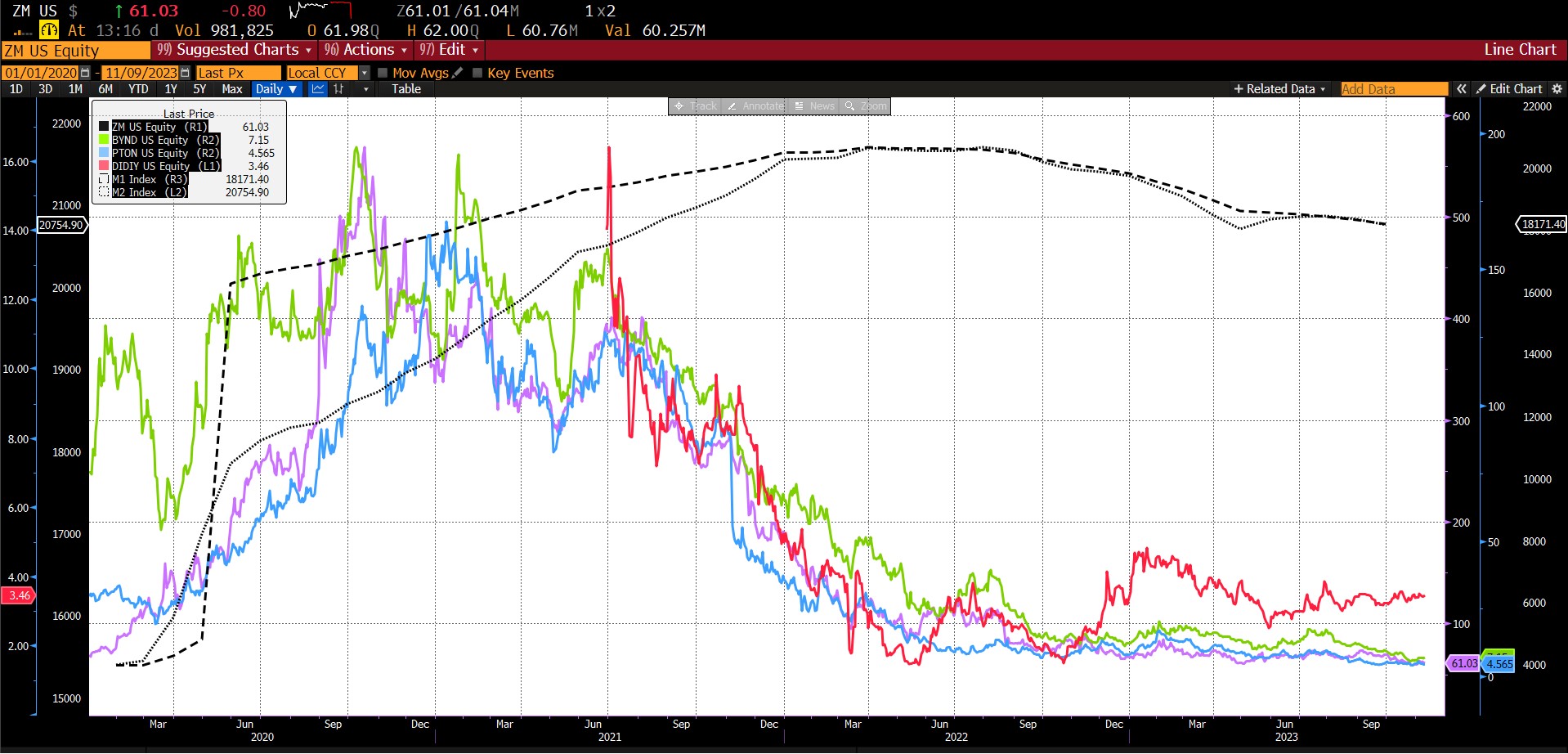

Spółki założone w okresach łatwego dochodu będą zazwyczaj najbardziej bezbronne. Wiele firm przetrwa kryzys kredytowy, ale niewiele wyjdzie z niego bez szwanku. WeWork to tylko jedna z najbardziej znanych z niezliczonych firm, które wyniosły się w górę dzięki ekspansywnej polityce i teraz odczuwają skutki poważnego odwrócenia tendencji spadkowej (zobacz także Peloton , Beyond Meat , Zoom , Didi Global i inne).

Ceny akcji Peloton (niebieski), Beyond Meat (zielony), Zoom (fioletowy) i Didi Global ADR (czerwony), M1 Money Supply Index (czarna kreska) i M2 Money Supply M2 Index (czarne kropki), 2020 – obecnie

(Źródło: Bloomberg Finance, LP)

Likwidacja błędnych inwestycji jest bolesna i wymaga czasu. Będzie więcej zwolnień, więcej zerwanych umów i więcej wyprzedaży. Istnieje szansa, że znacznie zmniejszony i wysoce skoncentrowany WeWork wyjdzie z bankructwa i odniesie pewien sukces komercyjny. Lub jego aktywa mogą zostać przejęte przez innych przedsiębiorców i wykorzystane z zyskiem. Nie można i nie należy winić wizjonerów biznesu za próby przekształcenia niszowego, niskomarżowego biznesu w globalne imperium. Nie można ich też winić za wykorzystywanie zainteresowania inwestorów, ekspansywnej oferty kredytowej czy niekonwencjonalnych źródeł finansowania. Ostatecznie przyczyna nie leży po ich stronie, a tym bardziej w wirusie, ale w interwencjonizmie monetarnym, który umożliwił zarówno tę próbę, jak i wynikające z niej zniszczenia.

Komentarze

Prześlij komentarz