Jak to widzą w Ameryce. Czy niższa inflacja zatrzyma podwyżki stóp?

Czy niższa inflacja zatrzyma podwyżki stóp?

Rezerwa Federalna podniosła w środę docelową stopę funduszy federalnych z 5,25 do 5,50 proc. W czerwcu średni członek komitetu ustalającego stopy przewidywał, że stopa funduszy federalnych wzrośnie w tym roku do 5,6 procent. Sugeruje to, że na horyzoncie szykuje się kolejna podwyżka stóp procentowych.

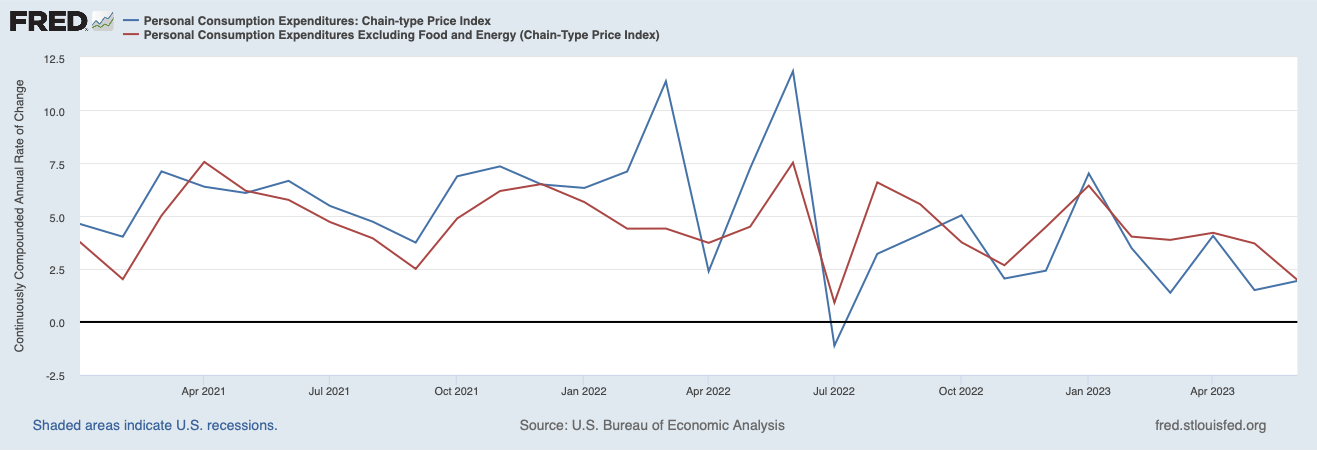

Indeks cen osobistych wydatków konsumpcyjnych (PCEPI), który jest preferowaną miarą inflacji przez Fed, rósł w stałym rocznym tempie 2,9% od czerwca 2022 do czerwca 2023. W ciągu ostatnich trzech miesięcy rósł w tempie 2,5% w ujęciu rocznym i zaledwie 1,9 procent w ciągu ostatniego miesiąca. Innymi słowy, inflacja szybko spada.

Spada również bazowy wskaźnik PCEPI, który wyklucza zmienne ceny żywności i energii i dlatego uważa się, że jest lepszym predyktorem przyszłej inflacji. W okresie 12 miesięcy kończącym się w czerwcu 2023 r. podstawowe PCEPI rosły w stałym rocznym tempie 4,5%. W ciągu ostatnich trzech miesięcy rosła w tempie 3,9 procent w ujęciu rocznym i zaledwie 3,7 procent w ciągu ostatniego miesiąca.

Wykres 1. Inflacja główna i bazowa PCEPI, styczeń 2021 – czerwiec 2023

Czy niższa inflacja skłoni przedstawicieli Fed do rezygnacji z dalszych podwyżek stóp? Może. Dezinflacja biernie zwiększa realną (tj. skorygowaną o inflację) stopę funduszy federalnych. Gdy inflacja spada szybciej, niż spodziewają się tego przedstawiciele Fed, realne stopy procentowe rosną szybciej, niż zamierzali to urzędnicy Fed, kiedy ustalali docelową nominalną stopę procentową. Jeśli realne stopy procentowe wzrosną wystarczająco wysoko, urzędnicy Fed będą w stanie osiągnąć pożądany poziom zaostrzenia polityki pieniężnej bez podwyższania docelowej stopy nominalnej.

Sądząc po stopach procentowych, polityka pieniężna wydaje się wystarczająco restrykcyjna. Bank Rezerw Federalnych w Nowym Jorku szacuje naturalną stopę procentową na 0,58 do 1,14 procent. Przyjmując bazową stopę inflacji PCEPI z poprzedniego miesiąca wynoszącą 3,7 procent jako oszacowanie oczekiwanej inflacji, sugerujemy, że docelowy zakres rzeczywistych stóp funduszy federalnych wynosi od 1,55 do 1,80 procent, czyli znacznie powyżej stopy naturalnej. Gdyby zamiast tego użyć głównej stopy inflacji PCEPI z zeszłego miesiąca, oznaczałoby to, że zakres docelowej realnej stopy funduszy federalnych jest jeszcze wyższy: od 3,35 do 3,60 procent. Bez względu na to, jak to pokroisz, realne stopy wydają się wystarczająco restrykcyjne, aby obniżyć inflację. Rzeczywiście, na tym etapie cyklu zacieśniania mogą być one zbyt restrykcyjne.

Nominalny wzrost wydatków również sugeruje, że polityka pieniężna jest wystarczająco restrykcyjna. W okresie 10 lat poprzedzających pandemię wydatki nominalne rosły w stałym tempie 3,9 proc. rocznie. Wydatki nominalne wzrosły w 2021 r. o 11,5 proc. Ale od tego czasu spadło. W 2022 roku było to 7,1 proc. W I kw. 2023 r. rosła w tempie 6,0 proc. w ujęciu rocznym, a w II kw. 2023 r. tylko o 4,6 proc. Chociaż nie powrócił jeszcze do średniego tempa wzrostu sprzed pandemii, jest na dobrej drodze do normalizacji do końca roku.

Jeśli polityka pieniężna jest już wystarczająco restrykcyjna, dlaczego nie jest tak jasne, że Fed zrezygnuje z dalszych podwyżek stóp? Krótko mówiąc, niektórzy urzędnicy Fed nie są jeszcze przekonani, że zrobili wystarczająco dużo – i nie chcą, aby inflacja powróciła na ich warcie.

W niedawnym przemówieniu gubernator Christopher Waller opowiedział się za dalszymi podwyżkami stóp procentowych . Waller argumentuje, że opóźnienia w polityce pieniężnej są znacznie krótsze po dużych wstrząsach, takich jak wzrost stopy funduszy federalnych o 525 punktów bazowych, który miał miejsce od lutego 2022 r. Podczas gdy ludzie mogą być racjonalnie nieuważni na małe wstrząsy i w konsekwencji reagować powoli, nie może nie zauważyć dużych wstrząsów, a co za tym idzie, szybciej zareagować. Waller argumentuje również, że początek opóźnienia zaczyna się nie wtedy, gdy Fed podniesie docelową stopę funduszy federalnych, ale raczej wtedy, gdy ogłosi, że podniesie docelową stopę funduszy federalnych w przyszłości – przynajmniej tak długo, jak takie ogłoszenia zostaną uznane za wiarygodne.

Jeśli opóźnienia w polityce pieniężnej są krótsze i rozpoczynają się wcześniej, niż sugerują bardziej konwencjonalne szacunki, „większość skutków ubiegłorocznego zacieśnienia polityki pieniężnej przeszła już przez gospodarkę” i „nie możemy spodziewać się znacznie większego spowolnienia popytu i inflacji po tym zacieśnieniu. Dla mnie – podsumowuje Waller – oznacza to, że zaostrzenie polityki, które przeprowadziliśmy w tym roku, było właściwe, a także, że potrzebne będzie dalsze zaostrzenie polityki, aby sprowadzić inflację z powrotem do naszego docelowego poziomu 2 procent.

Jeśli argument Wallera potwierdzi się, przedstawiciele Fed podniosą docelowy zakres stóp funduszy federalnych o kolejne 25 punktów bazowych we wrześniu lub listopadzie. Jeśli dezinflacja utrzyma się w ciągu najbliższych kilku miesięcy, taka podwyżka może okazać się druzgocąca – nie tylko zniszczy inflację, ale także wzrost gospodarczy i zatrudnienie.

Komentarze

Prześlij komentarz