Co jest winne kryzysowi bankowemu?

Co jest winne kryzysowi bankowemu?

Wostatnim miesiącu byliśmy świadkami największych bankructw banków od czasu Wielkiego Kryzysu Finansowego, z Silicon Valley Bank (SVB) na czele, a następnie Signature Bank i Credit Suisse. Chociaż zapobieganie krachowi finansowemu powinno być najwyższym priorytetem, nie ma lepszego czasu na dyskusję o przyczynach kryzysu, aby nie powtarzać tych samych błędów.

Wielu twierdzi, że szybkie zaostrzenie polityki monetarnej przez Rezerwę Federalną i inne banki centralne zdewaluowało aktywa długoterminowe, powodując ogromne niezrealizowane straty w bilansach banków, co skłoniło deponentów do wycofania większości swoich oszczędności z banków. Chociaż takie opinie są rozsądne, powinniśmy przyjrzeć się, dlaczego banki nie były lepiej przygotowane do radzenia sobie z rosnącymi stopami procentowymi, które nieuchronnie zniekształciłyby ich bilanse. Jeśli wiele firm (w dowolnej branży) popełnia ten sam błąd w tym samym czasie, jest mało prawdopodobne, że przyczyną było po prostu „złe zarządzanie”. Niektóre ukryte sygnały powodowały, że ignorowali pozornie oczywiste zagrożenia.

Wbrew powszechnemu przekonaniu, Silicon Valley Bank był kiedyś dobrze zabezpieczony przed rosnącymi stopami procentowymi. W kwietniu 2021 r. dyrektor finansowy SVB, Daniel Beck, publicznie poinformował, że bank posiada zabezpieczenia na obligacjach dostępnych do sprzedaży o wartości 10 miliardów dolarów , wyraźnie stwierdzając, że powodem tego było „złagodzenie wpływu potencjalnego dalszego ruchu stóp” w górę. . Jednak zaledwie nieco ponad rok później liderzy SVB powiedzieli inwestorom, że „przenoszą nacisk na zarządzanie wrażliwością na spadek kursu”. Do końca 2022 r. tylko 563 mln USD z 26 mld USD papierów wartościowych było zabezpieczonych przed podwyżkami stóp procentowych , w porównaniu z 15,3 mld USD rok wcześniej. Bank Doliny Krzemowej rzeczywiście był przygotowany na podwyżki stóp, ale wycofał się z powodu wiary w nadchodzące obniżki stóp.

Aby zrozumieć, czy takie oczekiwanie było błędne, powinniśmy przyjrzeć się okresowi po Wielkiej Recesji, kiedy polityka pieniężna drastycznie zmieniła kurs. To był początek systemu bazowego „wystarczających rezerw”, oprócz powtarzających się okresów luzowania ilościowego.

Od grudnia 2008 r. do czerwca 2017 r. stopa funduszy federalnych utrzymywała się poniżej 1 proc. Fed pod przewodnictwem Yellen zaczął podnosić stopy procentowe przez kilka lat, aż do początku COVID-19, kiedy przewodniczący Powell ponownie bez wahania przywrócił stopy procentowe do poziomu bliskiego zeru. Uczestnicy rynku zaczęli rozumieć, że stawki bliskie zeru są nową normą w obliczu wszelkich przeciwności gospodarczych.

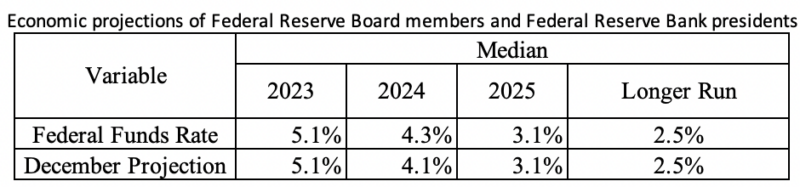

Pod koniec 2021 i 2022 roku Stany Zjednoczone doświadczyły najwyższej zaobserwowanej inflacji cen od czasu Wielkiej Inflacji lat 70. i 80. XX wieku. Od tego czasu przywódcy Fed dali jasno do zrozumienia, że stłumienie inflacji jest ich priorytetem numer jeden, nawet jeśli konsekwencją jest rosnące bezrobocie. Począwszy od marca 2022 r. Fed rozpoczął najszybszą podwyżkę stóp procentowych w historii kraju. Mimo to zarówno realne , jak i nominalne długoterminowe stopy procentowe pozostają na historycznie średnich poziomach, co wynika z oczekiwań na przyszłe obniżki stóp. I te opinie są uzasadnione, biorąc pod uwagę, że własne prognozy Fed wskazują, że wkrótce obniży stopy procentowe, jak pokazano poniżej.

A teraz postaw się w sytuacji dyrektora banku. Wiesz, że Rezerwa Federalna podnosi stopy procentowe, aby powstrzymać inflację, która zdewaluuje wiele długoterminowych aktywów twojego banku, powodując niezrealizowane straty. Ale jak dużym problemem są niezrealizowane straty, jeśli Fed wkrótce obniży stopy procentowe, pozwalając ci po prostu trzymać aktywa do terminu zapadalności i prawdopodobnie zobaczyć zrealizowany zysk? Nie taki problem, jeśli tak jest.

W scenariuszu alternatywnym, w którym Fed nie określiłby tak stanowczych oczekiwań co do obniżek stóp procentowych w następstwie pogorszenia koniunktury gospodarczej poprzez swoje obecne prognozy i istniejące precedensy, większość banków prawdopodobnie dokładniej zabezpieczyłaby podwyżki stóp procentowych, ponieważ przyszłe zrealizowane zyski nie byłyby postrzegane jako taka gwarancja.

Nie oznacza to, że błędne sygnały wysyłane przez Fed i inne instytucje były jedyną przyczyną obecnego kryzysu bankowego. Słabe zarządzanie ryzykiem było również czynnikiem. Jak wyraźnie pokazuje wykres 7 w kwartalnym profilu bankowym FDIC (IV kw. 2022 r.), sektor bankowy jako całość odnotowywał rozległe niezrealizowane straty z powodu podwyżek stóp procentowych. Ale tylko kilka firm upada.

Bank Doliny Krzemowej rzeczywiście miał stosunek zadłużenia do kapitału własnego wynoszący 185: 1, oprócz tego, że był technicznie niewypłacalny, co było głównym motorem napędowym dużych klientów, takich jak Peter Thiel, pobierających depozyty. Co więcej, chociaż SVB wierzył, że Fed wkrótce obniży stopy procentowe, SVB utrzymywał znacznie mniej swapów procentowych i opcji (takich jak limity) niż inne większe banki, ponieważ spodziewał się, że inflacja spadnie szybciej niż to miało miejsce, a dla Fed wcześniej obniżyć stopy procentowe.

Podczas gdy pokusa nadużycia zdecydowanie przyczyniła się do braku awersji do ryzyka ze strony banków, wcześniejsze tendencje warunków monetarnych były głównym motorem kryzysu bankowego w Stanach Zjednoczonych, a wkrótce potem w pozostałych krajach rozwiniętych. Kluczowe znaczenie dla decydentów ma to, aby nie powracać do zerowych stóp procentowych i dużej płynności i nie wchodzić ponownie w ten sam cykl.

Komentarze

Prześlij komentarz