Nierówność dochodów właściwie rozumiana

Nierówność dochodów właściwie rozumiana

Senatorowie Elizabeth Warren (D-MA) i Bernie Sanders (I-VT) od dawna opowiadają się za opodatkowaniem majątku od niezrealizowanych zysków kapitałowych, ich zdaniem, aby bogaci „płacili należną im część”. Prezydent Biden uwzględnił taki podatek w swoim budżecie na 2023 rok, choć ostatecznie Izba go usunęła. Idea podatku od majątku jest niezmiennie popularna w niektórych kręgach, pomimo jego wątpliwej zgodności z konstytucją i inwazyjnych uprawnień, jakie dawałaby IRS w zakresie gromadzenia i oceniania spisów majątku i majątku wszystkich osób. Niektórzy pozostaną niezadowoleni, dopóki bogactwo nie zostanie rozdzielone idealnie równo, a opodatkowanie bogatych zawsze będzie atrakcyjnym źródłem dochodów rządu, podczas gdy redystrybucja świadczeń pomaga politykom zdobywać głosy.

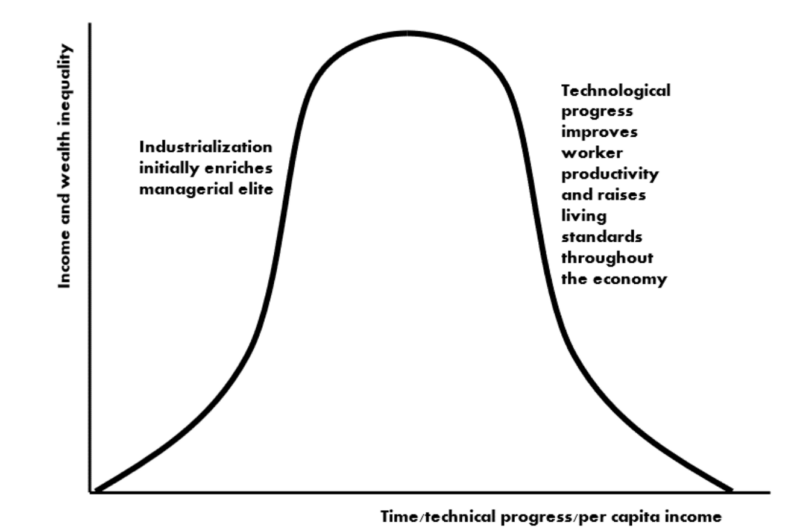

Amerykański ekonomista Simon Kuznets (1901-1985) zasugerował, że nierówność dochodów powinna rosnąć w miarę, jak gospodarka doświadcza początkowej industrializacji. Aż do rewolucji przemysłowej większość ludzkości była uwięziona w miażdżącej biedzie rolnictwa produkującego na własne potrzeby. Postęp technologiczny pozwolił wreszcie rosnącemu odsetkowi ludności cieszyć się wyższym standardem życia. Ponieważ większość korzyści wynikających ze wzrostu gospodarczego została początkowo przejęta przez najbogatszych właścicieli nieruchomości, przedsiębiorców i kapitalistów, którzy zakładali nowe gałęzie przemysłu i zarządzali nimi, Kuznets zauważył, że dochody i bogactwo staną się bardziej skoncentrowane, a nierówności dochodowe wzrosną. Jednak ta nierówność ostatecznie maleje, gdy technologia staje się powszechnie stosowana w całej gospodarce. Postęp naukowy poprawia produktywność pracowników, a pracownicy odnoszą korzyści w postaci wyższych wynagrodzeń i rosnącego standardu życia. Zilustrował ten proces postępu technologicznego i wzrostu za pomocą krzywej Kuznetsa (ryc. 1).

Ten wzrost, a następnie spadek nierówności dochodów zaobserwowano ogólnie w latach 1870–1970, ale niektóre miary sugerują, że od tego czasu nierówności dochodowe wzrosły. Na przykład rosnące wynagrodzenia dyrektorów generalnych i innych członków kadry kierowniczej wzrosły jako wielokrotność średniego wynagrodzenia pracowników zatrudnionych w pełnym wymiarze czasu pracy, zwłaszcza w USA, co wzbudziło rosnącą krytykę i uwagę. Analiza wysokich i rzekomo nadmiernych wynagrodzeń kadry kierowniczej niezmiennie wiąże się z obawami dotyczącymi nierówności dochodów.

W swojej pracy nad nierównością dochodów Thomas Piketty podjął próbę zrekonstruowania historycznych szeregów czasowych dotyczących udziałów dochodów w różnych grupach demograficznych populacji, a jego wybór danych i korekty danych były nie tylko arbitralne, ale konsekwentnie stronnicze na korzyść jego tezy o rosnących nierównościach. Lepsze dane i mniej problematyczne korekty sugerują, że koncentracja majątku rosła po 1980 r. znacznie wolniej, niż stwierdził Piketty, albo nadal spadała. Wątpliwa dokładność danych Piketty’ego poddaje w wątpliwość także proponowane przez niego rozwiązanie polityczne, jakim jest podatek od zgromadzonego bogactwa.

Analiza danych Piketty'ego jest pełna błędów związanych z faktami historycznymi, złymi wyborami metodologicznymi i oportunistyczną selektywnością, której celem jest konstruowanie nieistniejących wzorców na podstawie danych, które są w najlepszym przypadku niejednoznaczne, a w niektórych przypadkach wskazują dokładnie na odwrotność tego, co twierdził Piketty. Stojąc przed wyborem szeregów podstawowych lub przekształceń algebraicznych, które można zastosować do ich połączenia, Piketty i in. niezmiennie wybierają to, co sprawia wrażenie, że nierówność rośnie najszybciej.

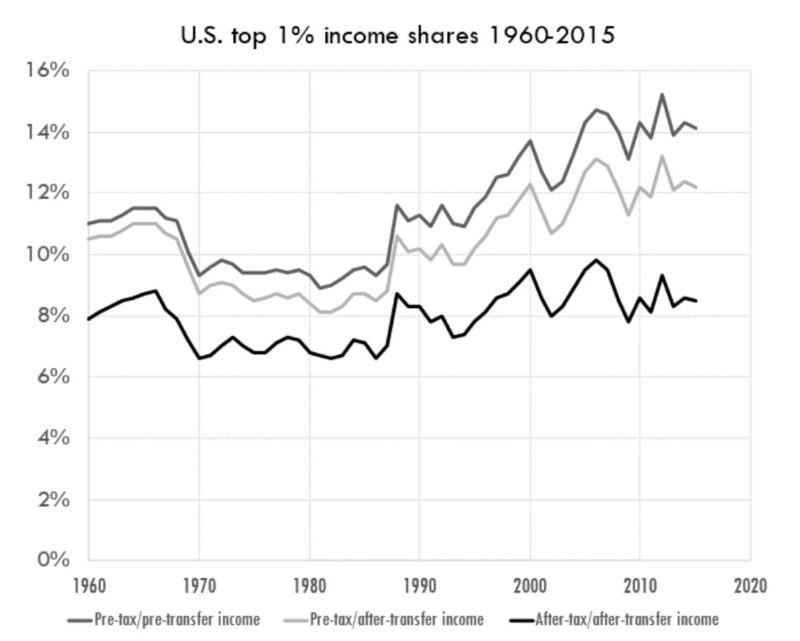

Nierówność dochodów staje się coraz bardziej kontrowersyjna. Jednak po uwzględnieniu podatków i transferów rządowych udział dochodów w USA w latach 1960–2015 utrzymywał się na stosunkowo stabilnym poziomie (wykres 2). Progresywny podatek dochodowy i wiele rządowych płatności transferowych mają na celu redystrybucję dochodu od osób o najwyższych dochodach do osób o najniższych dochodach poprzez obniżenie dochodu do dyspozycji najlepiej zarabiających i podniesienie go dla osób o najniższych dochodach. Przed uwzględnieniem podatków i transferów udział w dochodach najwyższego jednego procenta populacji wydaje się rosnąć w porównaniu z okresem mniej więcej 1985–2015, ale po uwzględnieniu podatków i transferów udział w dochodach osób o najwyższych dochodach nie wzrósł zbytnio, jeśli wynosi Wszystko. Ponieważ Stany Zjednoczone w większym stopniu niż praktycznie każdy inny kraj opierają się na progresywnym podatku dochodowym, a w mniejszym stopniu na regresywnych podatkach od sprzedaży, szczególnie ważne jest wprowadzenie tych korekt do danych amerykańskich. Udziały w dochodach są stosunkowo stabilne w większości gospodarek uprzemysłowionych od około 1900 roku.

Większość argumentów przeciwko nierówności dochodów nie uwzględnia tego, czy luka ta została utworzona w wyniku działalności produkcyjnej sprzyjającej wzrostowi, przynoszącej korzyści całemu społeczeństwu, czy też w wyniku bezproduktywnej pogoni za rentą, która zmniejsza produktywność pracowników i wzrost gospodarczy. Pogoń za rentą to pogoń za dochodem w oparciu o faworyzowanie rządu w celu uzyskania kontraktów, dochodów i innych przysług, których nie uzyskuje się z dobrowolnych transakcji rynkowych. Pogoń za rentą ma miejsce zawsze, gdy branża lobbuje rząd w sprawie dotacji, korzystnego traktowania podatkowego, restrykcyjnego licencjonowania lub regulacji chroniących uznane firmy przed konkurencją. Środki te zapewniają organizacjom lobbującym dodatkowy dochód, nie tworząc wartości dodanej dla społeczeństwa. Pogoń za rentą chroni mniej produktywne organizacje przed konkurencją i umożliwia im wyciągnięcie wyższych cen od społeczeństwa.

Do najgorszych przykładów ekstrakcji czynszów należą przepisy dotyczące zagospodarowania przestrzennego (które sztucznie podwyższają ceny mieszkań poprzez ograniczanie podaży) oraz ustawa Jones Act (która nakłada ograniczenia na osoby, które mogą wysyłać towary do portów USA). Wykluczenie zagranicznej konkurencji zapewniło amerykańskim spedytorom wiarygodne zyski, lecz zmniejszyło flotę krajową z 250 statków w 1980 r. do nieco ponad 90 obecnie – w wyniku polityki mającej na celu „ochronę i zachowanie” żeglugi krajowej. Ustawa Jonesa, choć nie osiąga tego celu, powoduje, że wszystko, co kupują Amerykanie , staje się droższe , zwłaszcza benzyna i olej opałowy. Wszyscy tracą, z wyjątkiem pogoni za rentą.

Organizacje poszukujące renty wykorzystują także przekupstwo i datki na cele polityczne, aby uzyskać ustawodawstwo lub regulacje chroniące je przed konkurencją . Jakakolwiek dyskusja na temat nierówności dochodów, która nie uwzględnia tego, czy jest to źródło wartości dodanej dla innych, czy po prostu wyodrębnione niezarobione renty, jest nie tylko niekompletna, ale wręcz wprowadza w błąd.

Jest oczywiste, że istnieje duża różnica pomiędzy bogactwem wynikającym z dobrobytu korporacji i pogoni za rentą a bogactwem wynikającym z innowacji w zakresie przedsiębiorczości, które konsumenci chętnie nagradzają, ponieważ przynoszą im korzyści. Podatek majątkowy skupiający się wąsko na zmniejszaniu nierówności nie odróżnia jednego od drugiego. Opodatkowanie wartości produkcyjnej uczyni nas wszystkich biedniejszymi.

Komentarze

Prześlij komentarz