Młodzi ludzie nie są wystarczająco źli z powodu długu publicznego

Młodzi ludzie nie są wystarczająco źli z powodu długu publicznego

Czasami wydaje się, że młodzi ludzie budzą się rano w poszukiwaniu czegoś, czym mogliby się oburzyć. Jesteśmy jednymi z najbogatszych i najlepiej wykształconych ludzi w historii. Ale jesteśmy coraz bardziej przekonani, że jesteśmy w gorszej sytuacji niż nasi rodzice , że planeta przeżywa kryzys i prawdopodobnie nie warto mieć dzieci .

Dokonam tutaj uogólnienia na temat mojej własnej kohorty (osób urodzonych po 1981 r., ale przed 2010 r.), powszechnie określanej jako milenialsi i pokolenie Z, ponieważ ten skrót odpowiada danym ankietowym i demograficznym. Millenialsi i pokolenie Z mają uzasadnione skargi ekonomiczne, a warunki naszej wczesnej dorosłości zauważalnie osłabiły tradycyjne mosty prowadzące do niezależności ekonomicznej. Ukończyliśmy studia z rekordowymi kwotami długów studenckich po znacjonalizacji tych pożyczek przez prezydenta Obamę . Ceny mieszkań podwoiły się w ciągu lat zakładania naszych gospodarstw domowych ze względu na przeszkody w zakresie planowania przestrzennego i chroniczną zabudowę . Młodzi Amerykanie twierdzą, że kwestie gospodarcze są dla nas ważne, a kandydaci zabiegają o nasze głosy, obiecując umorzenie długów studentów i tańsze mieszkania (czego nigdy nie będą w stanie zapewnić).

Młodzi ludzie, w naszym idealizmie i naszej racjonalnej niewiedzy na temat faktycznego procesu alokacji środków, zazwyczaj popierają więcej interwencji rządowych, więcej programów wydatków i więcej wszelkich innych obciążeń, które na początku wpędziły nas w tak niemożliwą do utrzymania sytuację ekonomiczną. Być może nie jest to przypadek, że młodzi ludzie, którzy spędzili najwięcej lat w coraz bardziej partyzanckiej bańce szkolnictwa wyższego, również najczęściej opowiadają się za rozszerzonymi programami rządowymi jako „rozwiązaniem” tych skarg.

To twój dług, Boomerze

Większość młodych ludzi jeszcze nie rozumie, że poświęcamy naszą wczesną dorosłość i bezpieczeństwo finansowe, aby spłacić długi zaciągnięte przez pokolenie wyżu demograficznego. Część każdej wypłaty z pokolenia Millenialsów i pokolenia Z jest wypłacana osobom w tym samym wieku, co członkowie Kongresu, którzy obecnie wysysają ten system i wpędzają nas w dalsze długi .

Nasz rząd wydaje więcej, niż jest w stanie wydobyć od podatników. Ubezpieczenie społeczne, które reprezentuje 20 procent wydatków rządowych , od 15 lat wykazuje roczny deficyt. W ubiegłym roku same ubezpieczenia społeczne wydały za dużo o 22,1 miliarda dolarów . Aby nadal wysyłać czeki emerytom, Zakład Ubezpieczeń Społecznych błaga Departament Skarbu, a Skarb Państwa pożycza od społeczeństwa, emitując obligacje . Obligacje pozwalają inwestorom (często będącym jednocześnie podatnikami) opłacić część świadczeń emerytów już teraz i spłacić je później. Jednak inwestorzy dobrowolnie pożyczają ZUSowi pieniądze potrzebne na pokrycie swoich rachunków, ponieważ (młodsi) podatnicy ostatecznie spłacają dług – wraz z odsetkami .

Innymi słowy, zarówno Ubezpieczenia Społeczne , jak i Medicare , wraz z różnymi mniejszymi federalnymi programami uprawnień, obejmującymi łącznie prawie połowę budżetu federalnego , działają od dekady w oparciu o zasadę „dajcie nam pieniądze teraz, a zostawcie następnemu pokoleniu”. rachunek." Obarczamy przyszłe pokolenia długiem za dzisiejszą konsumpcję.

Drugą co do wielkości pozycją w budżecie, po ubezpieczeniach społecznych, są odsetki od długu publicznego – głównie od ubezpieczeń społecznych i innych świadczeń, które zostały już wydane. Te obowiązkowe świadczenia pochłaniają obecnie trzy czwarte budżetu federalnego : nawet Kongres nie jest odpowiedzialny za te programy. Nigdy nie mieliśmy szansy, aby nasze głosy miały wpływ na te wydatki (nie żeby starsze pokolenia były znacznie lepiej reprezentowane) i nie jest jasne, czy kiedykolwiek to zrobimy.

Młodzi Amerykanie prawdopodobnie w ogóle nie myślą zbyt wiele o deficycie budżetowym (coroczne nadmierne wydatki) lub długu publicznym (wieloletnie deficyty łącznie plus odsetki). A dlaczego powinniśmy? Przez całą naszą pamięć polityczną rząd federalny, a także większość rządów stanowych , stale narzucali „publiczny” dług na nasze indywidualne i zbiorowe głowy. Tak właśnie jest. Jesteśmy żabami próbującymi przedostać się do wodnego świata, gdy temperatura wzrasta niezauważalnie. Od zawsze toniemy w długach, nieświadomi, że ekonomicznie gotujemy się żywcem.

Millenialsi mają dość skromne zadłużenie niehipoteczne w wysokości około 27 000 dolarów (niektóre raporty własne mówią, że są to dwa razy więcej ), w tym banknoty samochodowe, pożyczki studenckie i karty kredytowe. Ale każdy z nas jest winien ponad 100 000 dolarów jako część długu publicznego. A my nawet o tym nie wiemy.

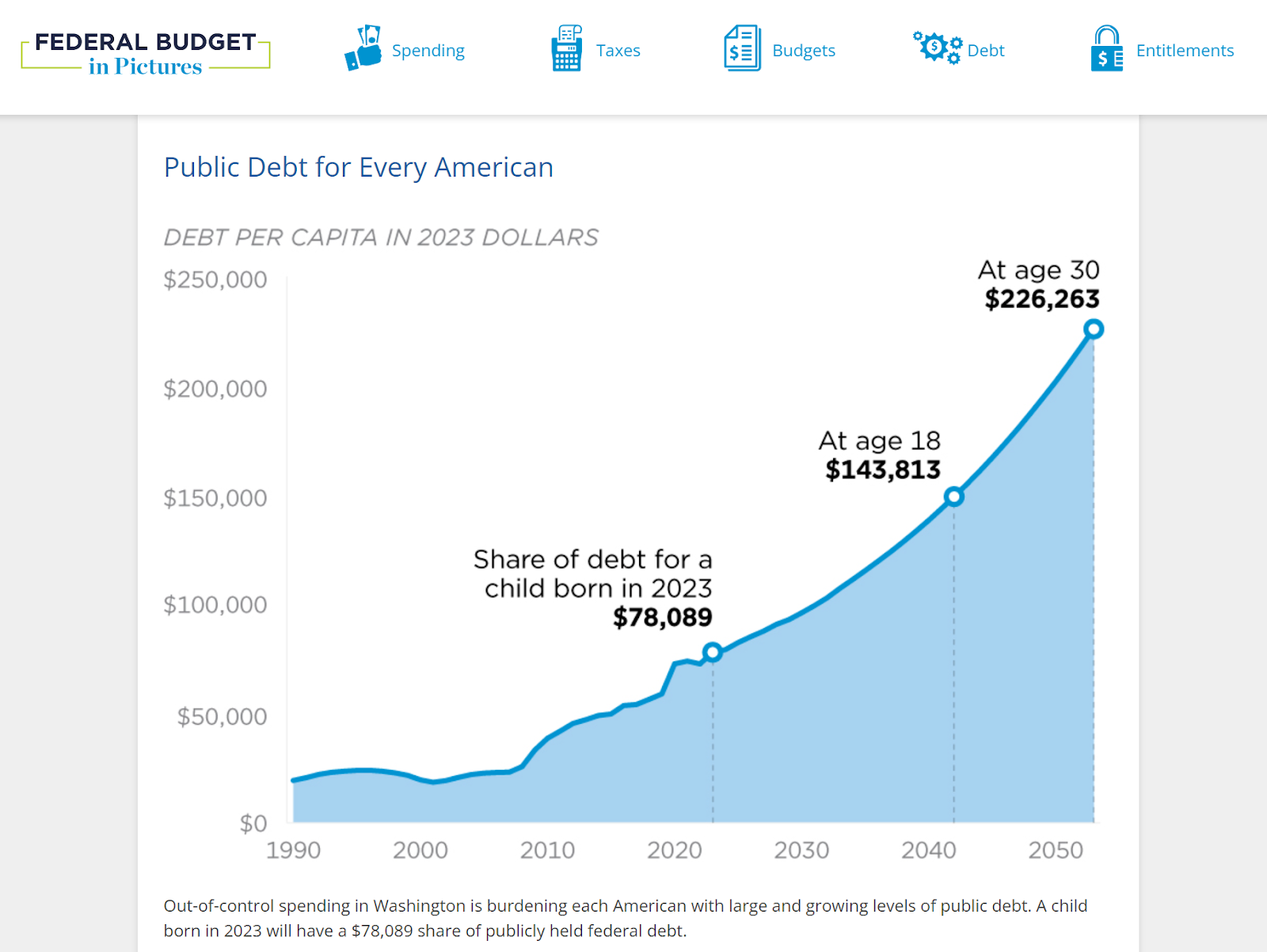

Kiedy milenialsi w końcu będą mieli dzieci (a my je mamy !), to niemowlę urodzone w 2024 roku przyjdzie na świat z nowo nadanym numerem ubezpieczenia społecznego i rachunkiem karty kredytowej na kwotę 78 089 dolarów na operację serca dziadka oraz odsetkami od czeku zasiłkowego przesłanego pocztą, gdy jej rodzice byli w szkole średniej.

Nagłówki i sekcje komentarzy uwielbiają szydzić z „płatków śniegu”, które właśnie trafiły do „prawdziwego świata” i nie wiedzą, jak związać koniec z końcem, ale dzieciakom coś się dzieje. Pełne 15 procent naszych zarobków jest konfiskowane na opłacenie programów emerytalnych i opieki zdrowotnej, które staną się niewypłacalne , zanim osiągniemy odpowiedni wiek, aby móc z nich korzystać. Rezerwa Federalna i dług rządowy pożerają gospodarkę. Te same stopy procentowe, które wypychają kredyty hipoteczne poza zasięg, podnoszą koszt odsetek potrzebnych do utrzymania zadłużenia w przyszłości. W miarę jak uczymy się oszczędzać i inwestować, nasze dolary powoli ulegają dewaluacji. Mamy prawo czuć się uwięzieni.

Jasne, jeśli żyjemy i posiadamy smartfon, należymy do jednego procenta najbogatszych ludzi, którzy kiedykolwiek żyli. Starsze pokolenia mogłyby argumentować (przekonująco!), że nie mamy już pojęcia, czym jest „ubóstwo”. Ale biorąc pod uwagę stan wydatków rządowych i długu… prawdopodobnie się tego dowiemy.

Mimo że są bogatsi od Rockefellera , milenialsi mają rację, twierdząc, że dotychczasowe sposoby budowania bezpieczeństwa dochodów zostały zepchnięte poza zasięg . Lata zarobków to nie subsydiowanie naszego własnego rozwoju gospodarczego, ale ratowanie banków, wojny za granicą oraz świadczenia emerytalne i medyczne dla ludzi, którzy radzili sobie w mniej wymagającym środowisku budowania bogactwa.

Redystrybucja działa w obie strony. Oczekuje się, że osoby z wyżu demograficznego przekażą swoim dzieciom dziesiątki bilionów bezprecedensowego bogactwa (jeśli nie zostaną one pochłonięte przez koszty leczenia pomimo wysokich dotacji federalnych ), a wsparcie finansowe młodszych pokoleń od starszych pokoleń przyniosło wymierne efekty podnoszące na duchu. Połowę kosztów studiów pokrywają rodziny , a powrót młodych ludzi do domu jest możliwy tylko wtedy, gdy mama i tata mają wolny pokój i artykuły spożywcze, które to umożliwiają.

„Pomoc” rządu podczas Covid-19 spowodowała najgorszą inflację od 40 lat , ponieważ rząd federalny wydał 42 000 dolarów na obywatela na działania „stymulacyjne”, co stanowiło kwotę odpowiadającą ówczesnej średniej pensji milenialsów. W ramach bodźca mającego na celu uratowanie gospodarki przed blokadą, która prawie ją zrujnowała , doszło do absurdalnej liczby oszustw . Biliony przeznaczonych na ten cel gadżetów zostały ostemplowane i niedbale dodane do rosnącego rachunku młodych ludzi. Rządowi pożyczkodawcy celowo usunęli mechanizmy kontroli oszustw , obawiając się, że nie będą w stanie wystarczająco szybko przekazać młodym ludziom 800 miliardów dolarów z przyszłych wynagrodzeń . Programy te dostarczyły ważnych lekcji. Znaczenie samowystarczalności i godności ciężkiej pracy nie były na pierwszym miejscu.

Korzyści wyżu demograficznego to stagnacja w zakresie zatrudnienia, wynagrodzeń i inwestycji dla młodych ludzi

Nawet jeśli nasze zaangażowanie w miejscu pracy ucierpiało z powodu zakłóceń ze strony rządu, milenialsi nadal pracują więcej godzin niż inne pokolenia i częściej inwestują w zajęcia dodatkowe i samozatrudnienie . Ciężka praca i zdobywanie wyższych zarobków prawie nie ma jednak znaczenia, gdy nasza siła nabywcza jest zjadana z drugiej strony. Siła nabywcza spadła o 20 procent w ciągu zaledwie pięciu lat . Życie jest o 11 400 dolarów rocznie droższe niż dwa lata temu, a powodem tego są deficyty budżetowe .

Mamy problemy ze znalezieniem pracy na miarę naszej wartości, ponieważ zatrudnienie nas kosztuje pracodawców o 30 procent więcej niż tylko nasze wynagrodzenie. Federalny kodeks podatkowy zarówno wymaga, jak i zachęca naszych pracodawców do przekazywania części naszych zarobków bezpośrednio firmom ubezpieczeniowym i tym samym federalnym zasiłkom, które utracił boomer , poprzez świadczenia podlegające odliczeniu od podatku i podatki od wynagrodzeń. Oraz koszty przestrzegania przepisów żarłocznego państwa biurokratycznego . Cena płacona przez każdego pracodawcę za utrzymanie każdego pracownika stale rośnie, ale Kongres twierdzi, że Twój szef musi przekazać większość podwyżki komuś innemu niż Ty.

Federalne programy wydatków, które wiele osób uważa za dobry rząd, w tym ubezpieczenia społeczne, Medicare, Medicaid i ubezpieczenie zdrowotne dla dzieci (CHIP), nie stanowią małej części budżetu federalnego. Rząd wydaje na te programy, ponieważ ludzie je popierają i żądają, a także ponieważ obcięcie tych świadczeń byłoby wyrokiem śmierci w wyniku reelekcji. Dlatego nazywają cięcie ubezpieczeń społecznych „ trzecią szyną polityki ”. Jeśli dotkniesz tych korzyści, umrzesz. Kongres jest zakładnikiem pokolenia wyżu demograficznego, które pracuje nad ustawą i nie wykazuje oznak spowolnienia.

Młodzi ludzie generalnie wspierają programy ubezpieczeń społecznych i publicznego ubezpieczenia zdrowotnego, mimo że sondaż przeprowadzony w 2021 r. przez Nationwide Financial wykazał, że 47 procent pokolenia milenialsów zgadza się ze stwierdzeniem „Nie dostanę ani grosza z zarobionych świadczeń z Ubezpieczeń Społecznych”.

W tym samym badaniu milenialsi ze wszystkich pokoleń najprawdopodobniej wierzyli, że świadczenia z Ubezpieczeń Społecznych powinny wystarczyć na utrzymanie jako jedyny dochód, i przypuszczali, że wiek emerytalny wynosi 52 lata (67 lat dla każdego urodzonego po 1959 r . – i to prawdopodobnie wzrastać). Młodzi ludzie najprawdopodobniej postrzegają gwarancje rządowe jako ważny sposób na życie – chociaż wydaje się, że rozumiemy, że te obietnice wcale nie są gwarancjami.

Koszty opieki zdrowotnej związane ze starzeniem się społeczeństwa i wspaniałym, choć kosztownym rozwojem technologii medycznych i leków, w ciągu najbliższych kilku lat wzrosną , podobnie jak deficyty w programach na rzecz wyżu demograficznego. Oczekuje się , że same nowo opracowane leki na otyłość zwiększą wydatki na Medicare o 13,6 miliarda dolarów. Do 2030 r. każdy przedstawiciel pokolenia wyżu demograficznego będzie miał 65 lat i będzie uprawniony do opieki zdrowotnej finansowanej ze środków publicznych.

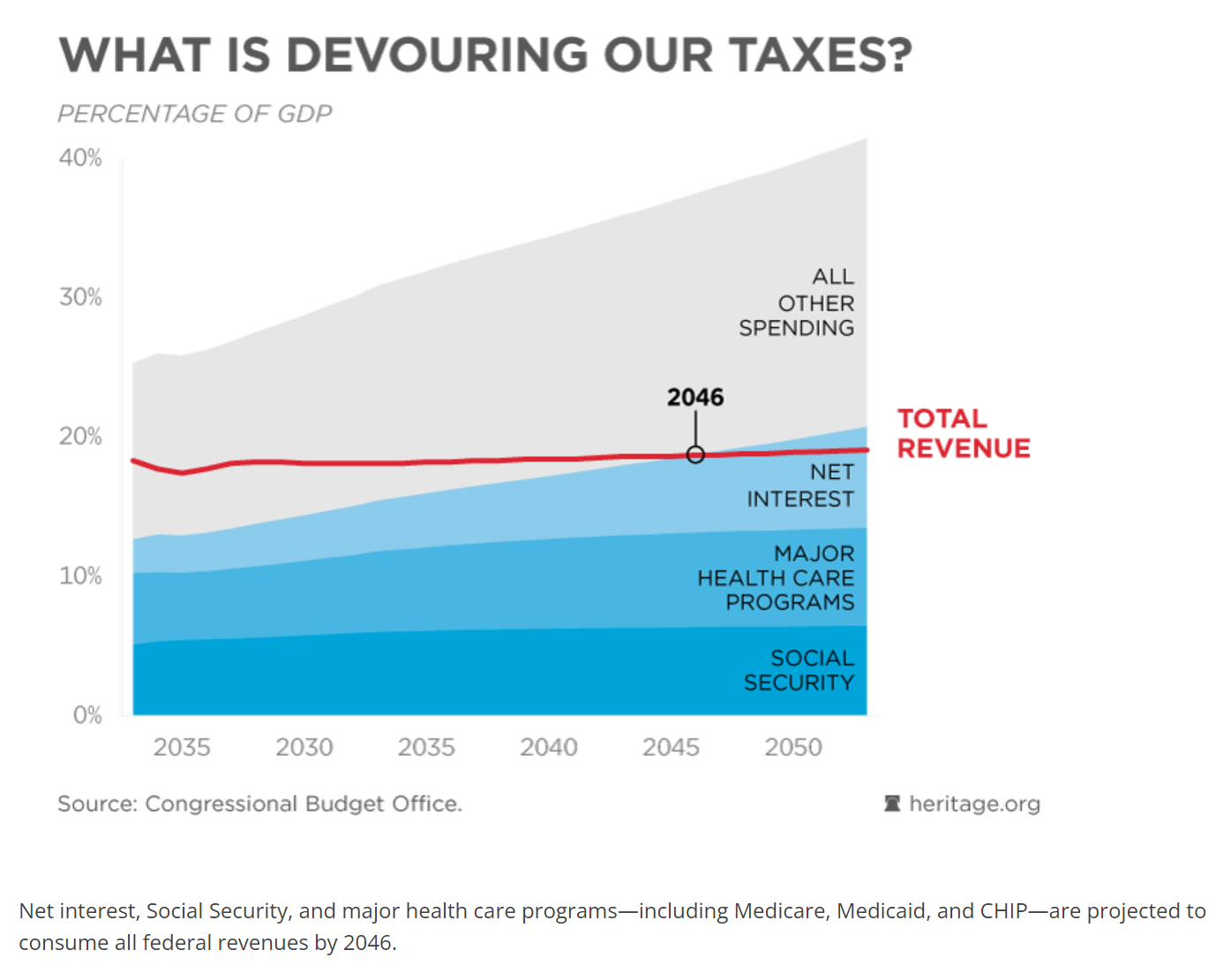

Pierwsi milenialsi będą uprawnieni do korzystania z Medicare (zakładając, że program istnieje, a wiek kwalifikujący to nadal 65 lat, co jest mało prawdopodobne) w 2046 r. Tak się składa, że jest to również rok, w którym przedstawiciele pokolenia Boomer będą korzystać z programów (które wówczas zostaną rozdęte z pokoleniem X) i odsetki, które obecnie płacimy, aby zapewnić te świadczenia, pochłoną 100 procent federalnych dochodów podatkowych.

Wydatki rządowe są przekazywane biurokratom, a następnie beneficjentom wydatków rządowych, którymi są w pewnym sensie babcia z cukrzycą, która potrzebuje leczenia dializami opłacanymi przez Medicare, ale w znacznie bardziej bezpośrednim sensie są to firmy ubezpieczeniowe , giganci farmaceutyczni , i korporacje szpitalne , które napisały ustawodawstwo dotyczące opieki zdrowotnej . Pewien procent pensji każdego absolwenta college'u kupuje naboje, które są wystrzeliwane na próżno i zawyżają prywatne portfele inwestycyjne wykonawców rządowych , co przynosi wątpliwe i marnotrawne skutki od stworzenia kompleksu więzienno-przemysłowego po nieustanną machinę wojenną .

Żaden bank ani naród na świecie nie jest w stanie pożyczyć takiej ilości pieniędzy, jakiej rząd amerykański potrzebuje, aby wywiązać się ze swoich zobowiązań wobec obywateli. Ktoś będzie musiał ugryźć kulę. Z prawdą zmagają się nawet niektórzy współautorzy obecnej katastrofy .

Zapomnij o tostach z awokado i subskrypcjach transmisji strumieniowych. Już to wyczuwamy, ale jeszcze nie widzieliśmy. Młodzi ludzie nie są dobrze poinformowani i często są aktywnie wprowadzani w błąd na temat tego, co jest zepsute w tym systemie gospodarczym. Jednak konsekwencje tego widzimy na półkach sklepowych i w umowach kredytów hipotecznych i wyczuwamy nadchodzącą katastrofę. Zaraz utkniemy z rachunkiem.

Komentarze

Prześlij komentarz