Złota Stała

Złota Stała

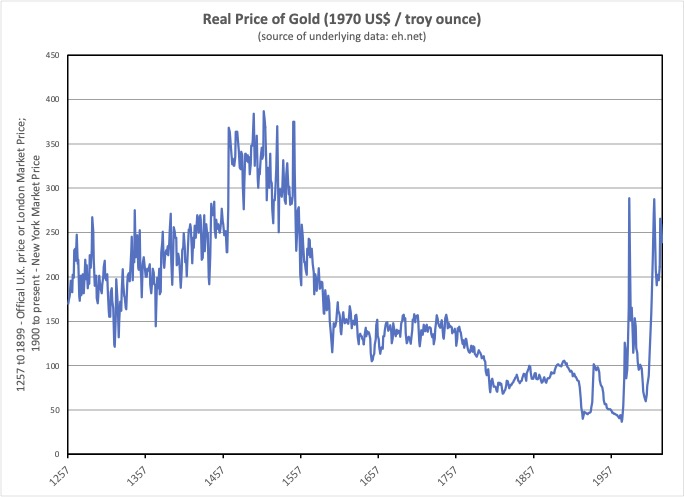

Złoto jest przez wielu uważane za zabezpieczenie przed inflacją lub zabezpieczenie przed całym ryzykiem. Jednak historia – najnowsza i długoterminowa – pokazuje, że rzeczywista cena złota podlegała w ostatnim czasie znacznym, a nawet gwałtownym wahaniom. Tutaj pokazuję rzeczywistą cenę złota (cena pieniężna złota podzielona przez wskaźnik cen konsumenckich).

Przed odkryciem Nowego Świata (i tego, że rdzenni mieszkańcy tej półkuli nie mieli broni) realna cena złota stopniowo rosła. Może to odzwierciedlać fakt, że pomiędzy odkryciami złota jego rzeczywista cena miała tendencję do wzrostu. Następnie, wraz z transportem do Europy złota i srebra z Nowego Świata, realne ceny tych metali spadły. Zjawisko to historycy nazywają rewolucją cenową.

Po rewolucji cenowej realna cena złota utrzymywała się na stałym poziomie przez około sto lat. Następnie, w XVIII wieku, realna cena złota zaczęła ponownie spadać. Okres, w którym realna cena złota spadła z około 150 do około 100 procent wartości z 1970 roku, nie ma specjalnej nazwy. Przypuszczam, że podstawową przyczyną tego spadku realnej ceny złota był rozwój banków z rezerwą cząstkową, poczynając od Banku Amsterdamskiego. Banki z rezerwą cząstkową umożliwiły pomnożenie mniej więcej stałej podaży złota i/lub srebra w większą podaż pieniądza.

Począwszy od XX wieku, po przeniesieniu odniesienia z Londynu do Nowego Jorku, obserwujemy gwałtowne wahania realnej ceny złota. Pierwsza zmiana dotyczy wybuchu I wojny światowej i zawieszenia standardu złota w Europie. Zawieszenie standardu złota w Europie spowodowało napływ złota do Nowego Jorku, zwiększając podaż złota w USA i obniżając jego realną cenę.

Prawdziwa cena złota wzrosła pod koniec lat dwudziestych XX wieku, po przywróceniu standardu złota w Europie. Ponieważ w USA obowiązywał wówczas standard złota, ten wzrost realnej ceny złota wiązał się z deflacją cen konsumpcyjnych, falami upadłości banków i Wielkim Kryzysem.

Po II wojnie światowej i porozumieniu z Bretton Woods realna cena złota ponownie spadła. Porozumienie z Bretton Woods można określić jako standard wymiany złota. Tylko dolar amerykański był bezpośrednio powiązany ze złotem. Pozostałe waluty powiązano pośrednio ze złotem, ustalając ich kursy wymiany w stosunku do dolara amerykańskiego. Porozumienie to pozwoliło na zwiększenie światowej podaży pieniądza w stopniu wystarczającym, aby uniknąć powojennej deflacji.

W 1971 r., gdy Stany Zjednoczone weszły na ścieżkę wydatków deficytowych, porozumienie z Bretton Woods zostało zerwane. Wraz z zerwaniem porozumienia z Bretton Woods dolar amerykański „unosił się” w stosunku do złota, co oznacza, że jego wartość spadła w stosunku do złota. Następnie kraj niczym Titanic przemieszczał się z góry lodowej na górę lodową, w zdumiewającej serii coraz gorszych cyklów inflacji i recesji. Następnie wkroczył Paul Volker i kosztem poważnej recesji poprowadził Rezerwę Federalną na ścieżkę „nieinflacyjnego wzrostu gospodarczego”.

Jak pokazuje powyższy wykres, w latach bezpośrednio następujących po zerwaniu porozumienia z Bretton Woods realna cena złota osiągnęła poziom nienotowany od czasów rewolucji cenowej. Popyt na złoto napędzany był utrzymującą się inflacją i obawami przed jej przyspieszeniem. Jednak wraz z przyjęciem przez Fed „wzrostu gospodarczego bez inflacji” obawy te nie potwierdziły się, a realna cena złota spadła.

W ostatnich latach nowe źródło niepewności zwiększyło popyt na złoto i jego realną cenę. W 2020 roku administracja Trumpa zwróciła się do Kongresu o biliony dolarów na spowolnienie rozprzestrzeniania się Covid-19. Od tego czasu administracja Bidena poszła w jej ślady, przeznaczając dodatkowe biliony dolarów na wydatki związane z deficytem.

Po raz kolejny realna cena złota wzrosła do historycznych maksimów. Strach napędzający ten wzrost popytu na złoto polega na tym, że „niezatapialny” statek państwowy został tak skompromitowany przez zadłużenie, że obecnie grozi mu wślizgnięcie się pod fale.

Jedną z możliwych perspektyw jest to, że Stany Zjednoczone będą cierpieć od dziesięcioleci wysokie stopy inflacji, jakie charakteryzowały Argentynę pod rządami Juana i Evy Peronów oraz ich następców.

Inną możliwą perspektywą jest crescendo hiperinflacji, które całkowicie zniszczy klasę średnią i przygotuje grunt pod dyktatora, tak jak miało to miejsce w Niemczech w latach dwudziestych XX wieku.

Czy przy takich możliwościach nie byłoby mądrze mieć przy sobie kilka złotych monet, które można by wszyć w podszewkę płaszcza, na wypadek konieczności ucieczki?

Zakończę historią. Jako uczeń szkoły średniej wiele lat temu uczestniczyłem w ogólnokrajowym zjeździe młodych konserwatystów, gdzie poznałem starszą panią. Powiedziała, że była młodą osobą w Rosji w czasie rewolucji komunistycznej, ale miała szczęście, że uciekła i udała się na Kubę. Potem, jako dojrzały dorosły, na Kubie wybuchła rewolucja komunistyczna. Znów miała szczęście, tym razem uciekając do Stanów Zjednoczonych.

„Wy, w Ameryce” – powiedziała – „nie będziecie mieli szczęścia. Bo dokąd możesz pójść?”

Komentarze

Prześlij komentarz