Kodeks podatkowy: plac zabaw dla nielicznych, labirynt dla wielu

Kodeks podatkowy: plac zabaw dla nielicznych, labirynt dla wielu

Każdego roku Amerykanie płacą podatnikom miliardy dolarów za składanie naszych podatków. Chociaż 70 procent z nas kwalifikuje się do składania podatków za darmo, niewielu z nas to robi. Jednym z powodów jest to, że kodeks podatkowy stał się tak zawiły, a konsekwencje popełniania błędów tak uciążliwe, że sporządzający podatki stali się niemal kapłańską klasą wstawienników między IRS a podatnikami. Nie śmiemy ryzykować gniewu IRS, podchodząc do niego bez adwokata.

A jednak większość z nas po prostu zgłasza liczby, które IRS już ma. Skąd wiemy? Ponieważ jeśli podamy liczby nieprawidłowo, IRS nam to powie. Dla wielu z nas składanie podatków nie polega na zgłaszaniu naszych dochodów, ale na zapewnieniu IRS bezpłatnego wsparcia sekretarskiego.

Chociaż jest to niebezpieczny ból dla podatników, szambo zamieszania, nieefektywności i manipulacji, jakim jest federalny kodeks podatkowy, nie zostanie uproszczony, ponieważ kodeks zapewnia róg obfitości korzyści dla prawników, księgowych podatkowych, uprzywilejowanych branż, lobbystów i polityków.

Korzyści dla prawników i usług związanych z przygotowaniem podatkowym są oczywiste. IRS szacuje, że przeciętny podatnik wydaje 240 dolarów na samo złożenie federalnego zeznania podatkowego. W przypadku 158 milionów federalnych zeznań podatkowych roczny koszt przestrzegania naszego bizantyjskiego kodeksu zbliża się do 40 miliardów dolarów. Ale w większości przypadków kodeks podatkowy jest programem make-work. Kongres kopie dziury prawne, a my płacimy prawnikom i księgowym miliardy dolarów rocznie, żeby je ponownie zasypali.

Preferowane branże i lobbyści odnoszą subtelniejsze korzyści. Im bardziej skomplikowany kodeks podatkowy, tym łatwiej politykom rozdawać przysługi preferowanym grupom bez zwracania na siebie uwagi. Przyznanie specjalnego traktowania podatkowego uprzywilejowanej branży jest tak proste, jak schowanie igły składającej się z kilku wybranych zdań w 70 000-stronicowym stogu siana. Branże płacą lobbystom, aby zachęcali polityków do ukrywania tych igieł z dala od widoku publicznego, a politycy w zamian otrzymują wsparcie polityczne i finansowe od przemysłu. Ta symbiotyczna relacja między uprzywilejowanymi branżami, lobbystami i politykami rozwija się w złożonym środowisku.

Tymczasem złożoność przynosi korzyści politykom, którzy przychodzą i odchodzą. Podczas gdy politycy otrzymują wsparcie od przemysłu, ukrywając prezenty w kodeksie podatkowym, nadchodzi sezon wyborczy, politycy potępiają kodeks podatkowy i obiecują wyborcom, że będą walczyć ze złożonością w ich imieniu. Politycy szkalują korporacje, obiecując zlikwidować „luki” podatkowe korzystne dla bogatych i wpływowych, licząc jednocześnie na to, że wyborcy nie zauważą, że to ci sami politycy stworzyli luki. Politycy zobowiązują się opodatkować korporacje, licząc jednocześnie na to, że wyborcy nie zauważą, że każdy podatek nałożony na korporację zostaje przerzucony na wyborców w postaci wyższych cen, niższych płac lub mniejszych zysków. Politycy obiecują, że bogaci zapłacą sprawiedliwie, licząc jednocześnie na to, że wyborcy nie zauważą, że najbogatsze 10 proc.75 procent wszystkich federalnych podatków dochodowych.

Politycy tworzą problem złożonego kodeksu podatkowego, a następnie przedstawiają się wyborcom jako jego rozwiązanie.

Prawdziwym rozwiązaniem jest uproszczenie. Prosty, łatwy do zrozumienia kodeks podatkowy zmniejszyłby wpływy lobbystów i przemysłu, utrudniając politykom rozdawanie specjalnych przysług bez zauważenia opinii publicznej. Uproszczenie pozwoliłoby podatnikom zaoszczędzić miliardy czasu i pieniędzy oraz pozwoliłoby IRS skoncentrować swoje zasoby na zbieraniu dolarów, a nie na zbieraniu dokumentów.

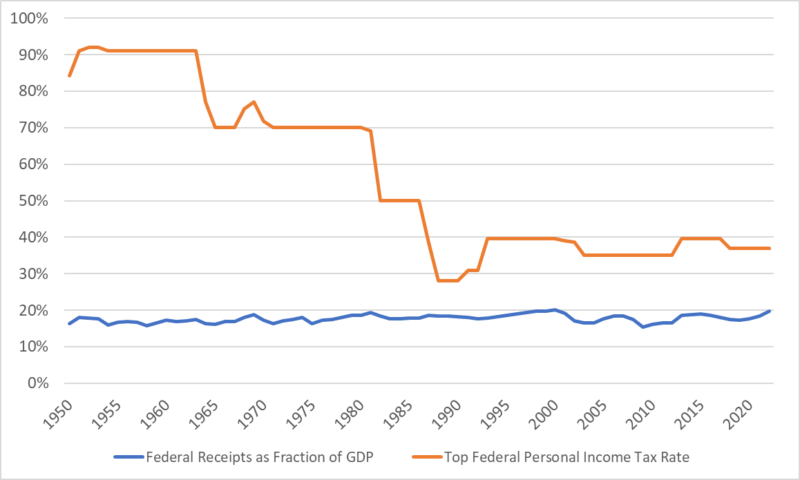

Co ciekawe, historia dostarcza propozycji prostego uproszczenia tego, co ekonomiści nieoficjalnie nazywają „ Prawem Hausera ”. Okazuje się, że przez ostatnie siedemdziesiąt lat nie miało znaczenia, czy Kongres opodatkował bogatych czy biednych, czy opodatkował korporacje czy osoby fizyczne, czy opodatkował zyski kapitałowe czy płace, czy opodatkował dużo czy mało. Rezultat zawsze był taki sam: rząd federalny zebrał około 18 procent (plus minus 2 procent) gospodarki z wpływów podatkowych .

Jeśli odpowiedzią jest 18 procent, niezależnie od prostoty czy złożoności, wybierzmy prostotę i opodatkujmy wszystkie dochody stawką 18 procent – żadnych odliczeń, zwolnień, żadnych kredytów, żadnych ograniczeń, żadnego innego traktowania płac i zysków kapitałowych.

Problem polega na tym, że nawet gdyby politycy, lobbyści, prawnicy i księgowi podatkowi byli za, i tak otrzymalibyśmy skomplikowany kodeks podatkowy. Dlaczego? Ponieważ wszyscy chcemy uproszczonego kodu podatkowego, z wyjątkiem naszych ulubionych wydzieleń. Właściciele domów powiedzą, że to niesprawiedliwe, że nie mogą odliczyć odsetek od kredytu hipotecznego. Inwestorzy powiedzą, że to niesprawiedliwe, aby zyski kapitałowe były opodatkowane tak samo jak płace. Osoby z przewlekłymi schorzeniami powiedzą, że utrata odliczeń kosztów leczenia jest niesprawiedliwa. Biedni i średnia klasa powiedzą, że to niesprawiedliwe, aby płacili taką samą stawkę podatkową jak bogaci.

Chociaż niewielu korzysta ze złożonego kodeksu podatkowego w takim stopniu, jak politycy i osoby na orbitach politycznych, każdy z nas korzysta trochę na wiele różnych, małych sposobów. Zachowaj każdy z tych różnych, małych sposobów, a wrócimy do złożonego kodu podatkowego.

Alternatywnie, zastąpienie federalnego podatku dochodowego krajowym podatkiem od sprzedaży spowodowałoby przeniesienie obciążenia podatkowego na konsumpcję, a nie na dochód. Kiedy wpadamy w złość z powodu tego, ile naszym zdaniem bogaci powinni płacić, mamy tendencję do wyobrażania sobie bogatych próżniaków, żyjących na wysokim poziomie z dochodu pasywnego. Nie wyobrażamy sobie ciężko pracujących ludzi z klasy średniej, którzy zgromadzili bogactwo dzięki wytrwałości i oszczędnemu życiu. Podatek dochodowy uderza w oszczędnych i pracowitych. Podatek konsumpcyjny uderza w bezczynnych rozrzutników. Główną przeszkodą jest to, że krajowy podatek od sprzedaży prawdopodobnie wymagałby zmiany konstytucji. A gdybyśmy jednocześnie nie uchylili szesnastej poprawki, która ustanowiła podatek dochodowy, skończylibyśmy z krajowym podatkiem od sprzedaży ipodatek dochodowy. Podatek oparty na konsumpcji byłby bardziej widoczny dla konsumentów, ponieważ widzieliby podatek naliczany za każdym razem, gdy coś kupowali. Utrudniłoby to politykom ukrywanie ulg podatkowych i przemycanie podwyżek podatków.

Złożoność kodeksu podatkowego stworzyła środowisko, w którym usługi podatkowe, lobbyści, uprzywilejowane branże i politycy prosperują, podczas gdy podatnicy mają trudności ze zrozumieniem ciągle zmieniających się zasad i przepisów. Zreformowany system podatkowy nie tylko zaoszczędziłby podatnikom czas, pieniądze i frustrację, ale także ograniczyłby możliwości dla potężnych dokooptowania kodeksu podatkowego na swoją korzyść. Firmy skupiłyby się bardziej na wzroście i innowacjach, zamiast na dokooptowaniu labiryntowego kodeksu podatkowego. Przedsiębiorcy skupiliby się bardziej na przyciąganiu konsumentów niż na przyciąganiu polityków. Politycy skupiliby się bardziej na zadowoleniu wyborców niż na zadowoleniu lobbystów. Lobbyści mieliby mniejsze zapotrzebowanie na ich usługi, a wielu inteligentnych ludzi, którzy służą jako prawnicy podatkowi i księgowi podatkowi, przekierowałoby swoje wysiłki na tworzenie wartości,

Komentarze

Prześlij komentarz